Содержание

-

Управление денежными

средствами

Управление денежными средствами. БДДС. Казначейство

от 30 000 руб. Подробнее -

Бюджетирование

Основной бюджетный процесс (БДР, ББЛ и пр.) и прогнозирование по сценариям и моделям

от 120 000 руб. Подробнее -

Управленческий

учет / МСФОЗагрузка и мэппинг учетных данных на управленческом плане счетов и/или на плане счетов МСФО. Параллельный учет внеоборотных активов

от 130 000 руб. Подробнее -

Контракт-

менеджментПолнофункциональное управление договорами, начиная от согласования и заканчивая контролем исполнения

от 45 000 руб. Подробнее

Порядок составления проектов бюджетов

Начнем нашу статью про порядок составления проектов бюджета не самым традиционным способом, разрушив интригу, то есть, сразу указав на тот факт, что установленного порядка и сроков составления проектов бюджетов просто не существует, а значит, обозначить их тут не представляется возможным. Это вызвано, прежде всего, тем, что в этом процессе существует ряд вводных и их комбинаций, которые зависят только от конкретных параметров отдельно взятой организации, непосредственно для которой и составляется проект бюджета. Но при этом верным будет и то, что порядком составления бюджета смело можно назвать некоторые отличительные особенности этого процесса, которые при прочих различиях будут неизменными для большинства случаев составления проектов бюджета.

Некоторые общие характеристики порядка составления финансовых бюджетов, о которых мы говорим, отчасти характеризуют эффективный бюджетный процесс. Даже не беря в расчет внутреннюю структуру, особенности управления, вид компании, ее рынок, размер или территориальный разброс бизнес-единиц, любое коммерческое предприятие, которое (что очень важно) нацелено на эффективность бюджетного процесса, будет иметь общие характеристики в области порядка составления, рассмотрения и утверждения бюджетов.

Этапы бюджетирования

В этой статье мы постараемся разобраться с последовательностью действий при составлении бюджетов коммерческого предприятия, а также подробно рассмотреть сложности и, что важнее, возникающие в ходе процесса составления, рассмотрения и утверждения бюджетов положительные тенденции для компании.

№1. Фазы принятия решения в бюджетировании

Поскольку в данной статье на умозрительном уровне рассматривается процесс составления бюджета предприятия, у которого уже внедрена система бюджетного управления, мы намеренно опустим глобальные части этой работы, сосредоточившись на частностях.

Начинается процесс составления бюджета с прошлого, с накопленной информации за прошлые периоды бюджетирования. В самом широком смысле, отправной точкой бюджета нового года может стать закрытый нами и выполненный (или не выполненный) план продаж.

Прибегнув к помощи аналитических инструментов и «разложив по полочкам» события из прошлого, обнаруживаем причины успехов и неудач, делаем и обязательно фиксируем подкрепленные данными выводы и, в конце концов, получаем сухую аналитическую выжимку по плану продаж прошлого периода. Но основе этого начинаем обдумывать будущее.

Для большинства компаний для достаточной глубины прогнозирования хватит количественной и качественной оценки своих возможностей, совмещенной с емкостью спроса на занимаемом рынке, что в совокупности и даст ответы менеджменту организации относительно плана продаж. Это и есть основа для более ли менее реального плана-прогноза относительно всех суммарных продаж, причем хороший менеджер всегда держит в голове не один, а сразу несколько сценариев развития событий, в том числе и негативный, при котором не получиться продать все, что будет произведено.

Здесь же можно было бы бесконечно рассуждать о том, какие параметры должна, а какие не должна учитывать фирма в прогнозе новых продаж, но рискнем сделать обобщенное предположение: следует учитывать все, что является существенным для бизнеса. Если компания зависит от сезонности или климатических факторов – стоит сделать «поправку на ветер»; ориентируется на конкурентов – учесть их маркетинговую активность; высокая зависимость от поставщиков – принять во внимание действия при форс-мажоре. Чем больше факторов будет учтено при составлении бюджета, тем более реалистичным будет прогноз по продажам.

Так мы подошли к выводу, что первая фаза при составлении финансовых бюджетов – это продакшн плана продаж и соответствующего ему sales-бюджета. При этом план – это всегда количественные показатели, а бюджет – деньги.

Зачастую составление такого бюджета на предприятии отдано на откуп тем, кому его претворять в жизнь – коммерсантам и продавцам. Впоследствии не помешает отправить бюджет, который составили продавцы, на оценку и анализ тем специалистам на предприятии, которые смогут взглянуть на него с критической точки зрения, например, экономистам, финансистам (с точки зрения верности расчетов и прогнозов), производственникам (сможем ли мы вообще произвести столько, сколько вы собрались продать) и, конечно же, руководству. Указанная схема контроля «твоего» бюджета другими сотрудниками – это принципиальная основа эффективного бюджетирования, которую можно сформулировать, как «мы все работаем на общий результат, поэтому все отвечаем за работу друг друга, не вникая в профессиональные обязанности, находимся в непрерывной кооперации на перекрестных точках».

В заключение обзора первой фазы отметим, что бюджет sales-подразделения на новый год должен быть в прогрессирующей компании также растущим, а не наоборот.

№ 2. Порядок составления финансовых бюджетов, рассмотрения и утверждения

Составив бюджет продаж и план, мы подходим непосредственно к процессу продаж и вариантам его организации. И здесь речь пойдет о первом бюджете-инструменте – бюджете расходов на поддержку продаж.

Этот бюджет включает в себя все коммерческие расходы, которые надо понести фирме, чтобы по зафиксированному в SP (sales plan) предположению реализовать продажи в указанном объеме. Обычно таким бюджетом управляют коммерческие отделы и подразделения, которые отвечают за продвижение и рекламу, например отделы рекламы и маркетинга.

После составления плана продаж и решении о рекламных ходах, решили, на сцену порядка составления финансовых бюджетов выходят специалисты, которые до этого находились в тени – производственники. Именно от работы данных специалистов и их продуктивности будет зависеть работа всей остальной компании.

Производственные планы отличаются большим разнообразием форм и составляющих в различных компаниях – начиная со степени детализации, и заканчивая различными специфическими производственными ограничениями, обусловленными особенностями выпускаемого продукта.*

Начав постепенно формироваться план производства, который в обязательном порядке составляется в плотной взаимосвязи с планом по продажам и производственными возможностями, можно «упереться в стену», когда невозможно обеспечить коммерсантов достаточным объемом продукции. На данном этапе бюджетирования порядок и сроки составления проектов бюджетов могут подвергнуться значительной переработке, поскольку противодействие «стене» требует либо поиска возможностей для масштабирования производства, либо сокращения планов по реализации, что в любом случае будет весьма трудозатратным процессом, требующем времени.

*Вообще производственное бюджетирование – это очень большая и обширная тема, которая требует детального рассмотрения, потому что среди сдерживающих факторов величины производства может быть все что угодно, и это «все» следует обязательно учесть.

Перейдем к моменту, когда производственники, финансисты и продавцы приходят к консенсусу: первые, ориентируясь на утвержденный производственный объем, начинают составлять свой бюджет производственных затрат, которые необходимы для выполнения указанного объема производства в необходимые сроки.

Разные производственные процессы требуют разной детализации статей расходов, что чаще всего зависит или от циклов производства, или от особенностей конкретного вида выпускаемой продукции, или, допустим, от различных комплектаций одного продукта. Но в любом случае подразделения производства составляют два больших бюджета:

- Расходы на такие производственные нужды, как материалы/сырье, расходные ресурсы типа электроэнергии или газа/воды, а также прочие прямые материальные траты.

- Расходы условно-постоянного характера, как ФОТ, аренда, техническое обслуживание и прочие статьи.

№3. Закупки и администрирование в порядке составления бюджетов на предприятии

Разобравшись с продажами и производством, пришло время позаботиться о снабжении и обеспечении всех процессов на предприятии необходимыми ресурсами. Начать данный этап проектирования нашего бюджета стоит с составления плана-графика поступления материальных ценностей, который в последствие послужит основой бюджета закупок. Параллельно с бюджетом закупок и планированием его временных рамок по каждому виду МЦ (закупки требуют очень большой подготовки, если предприятие достаточно велико), менеджеры обычно составляют бюджет административных затрат. С административными затратами зачастую трудностей не возникает: отправной точкой становятся предыдущие показатели, то есть «как было раньше» + индексация (или инфляция) + поправка на рост компании.

Если команда менеджеров производила расчеты в предыдущих периодах, а также использует полную и достоверную информацию о том, куда расходуются денежные средства (это точка, в которой требуется прибегать к показателям управленческой эффективности), то планирование расходов на административную поддержку не потребует значительных трудозатрат. Эта группировка расходов включает в себя аренду офисов, транспорт и связь, ФОТ административного персонала и прочие подобные расходы.

№4. Налоги и сводные данные

Имея на руках коммерческий, производственный, административный и закупочный бюджет, экономисты-финансисты объединяют собранные документы в консолидированный бюджет доходов и расходов. Параллельно, а точнее немного раньше, бухгалтерия предлагает свой бюджет налоговой нагрузки, в который включается вся прогнозная информация по налоговым и социальным отчислениям. Этот бюджет содержит прогнозные данные на основании планов других подразделений, включая налоги на доходы персонала, налоги социального характера, транспортные и имущественные, налоги на прибыль, специфические налоги (например, «Платона») и акцизы (если они есть).

Этот бюджет становится составной частью консолидированного бюджета доходов и расходов компании. Дополнительно, но не обязательно (в зависимости от профессионального уровня финансового директора), бюджетные данные дополняются выборочными глобальными статьями, например, инвестиционными расходами, бюджетами на оплату штрафных санкций или неофициальных расходов – все эти факторы корректируют единый бюджет.

Схема бюджета

Завершающий этап в порядке составления и утверждения финансового бюджета

Объединяющий все бюджеты подразделений вместе, бюджет позволяет менеджерам компании увидеть общую карту будущего их бизнеса, что в свою очередь дает возможность еще раз пересмотреть запланированные значения и внести коррективы без серьезного ущерба процессу бюджетирования пока это возможно. При этом, относясь к имеющимся данным критически, управленцы смогут выстроить свою систему управления таким образом, чтобы иметь и негативный, и нейтральный, и весьма оптимистичный сценарий развития событий в бизнесе.

Такой подход позволяет, во-первых, наглядно оценить разницу между собственными предположениями и рыночными факторами, а во-вторых, существенно сократить время реакции, когда что-то пойдет не по плану, поскольку если такой сценарий предполагался, то его отличительные черты будут заметны достаточно быстро.

Если прогноз расходов и прибыли устраивает управленческое звено и соответствует здравому смыслу, то на планируемый период бюджет можно принимать. Экономистам ставится задача расчета и утверждения контрольных показателей и целей (рентабельности, чистой прибыли, производственных норм, границ диапазонов расходов, временных бюджетных рамок и прочего), благодаря чему в конечном итоге управленцы получают конкретные точки контроля необходимые для применения в процессе ежедневной работы.

Выводы

В качестве вывода, еще раз заострить внимание на том, что точка отсчета для бюджетного процесса – это исходные данные. Обычно этими данными является информация о достижениях компании в прошлом периоде, поскольку именно он будет наиболее схож по рыночной конъюнктуре с периодом, на который планируется новый бюджет организации. Это очень важно, поскольку различные рыночные вводные будут существенно влиять на бизнес компании, следовательно, должны находить отражение и в бюджетных процессах.

Сама суть эффективного бюджетирования заключается в том, чтобы иметь возможность без каких-либо существенных сложностей сопоставлять между собой любые данные и на основании этого активизировать дополнительные управленческие инструменты. При этом очень важным условием в эффективном бюджетном процессе (неважно в каком порядке принимаются и составляются бюджеты) является идентичность и порядок, которые вместе обеспечат необходимую бизнесу результативность.

Дашборд руководителя в системе «WA: Финансист».

На основании указанной выше последовательности, мы рассмотрели важный управленческий процесс – составление и утверждение бюджета коммерческой организации практически «от А до Я». Безусловно, указанные рекомендации не на сто процентов применимы ко всем компаниям в одинаковой мере, но сама суть и последовательность процесса бюджетирования, который ориентирован на получение определенного общего экономического результата компании, в целом будет практически всегда укладываться в такую логику. Компании должны сами выбирать, как им выстраивать свою бюджетную дисциплину, бюджетные порядки и бюджетную политику, главное не забывать о том, что индивидуальные особенности компании необходимо принимать во внимание, как минимум не в последнюю очередь, потому что шаблона действий при составлении проекта бюджета просто не существует.

Пример ввода бюджетов в WA:Финансист

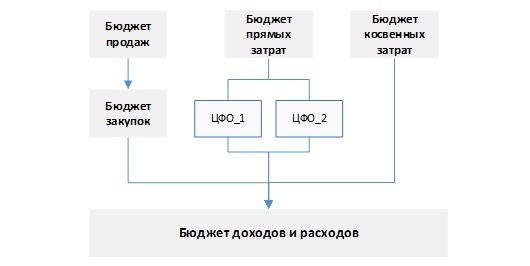

В нашей статье «Порядок составления бюджетов» дано описание общих принципов процесса бюджетирования на предприятии. В данном кейсе рассмотрим возможности «WA:Финансист» по формированию бюджетных отчетов. Для этого в качестве примера реализуем простую бюджетную схему:

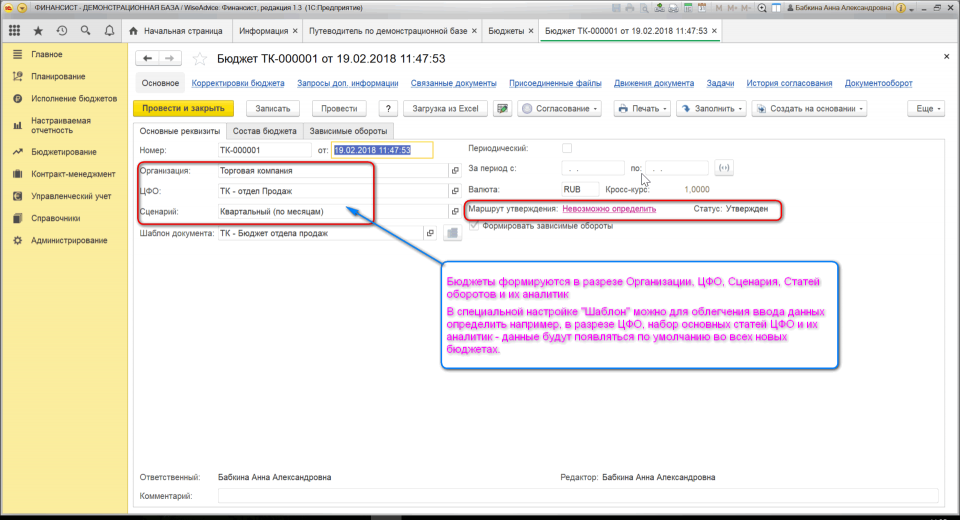

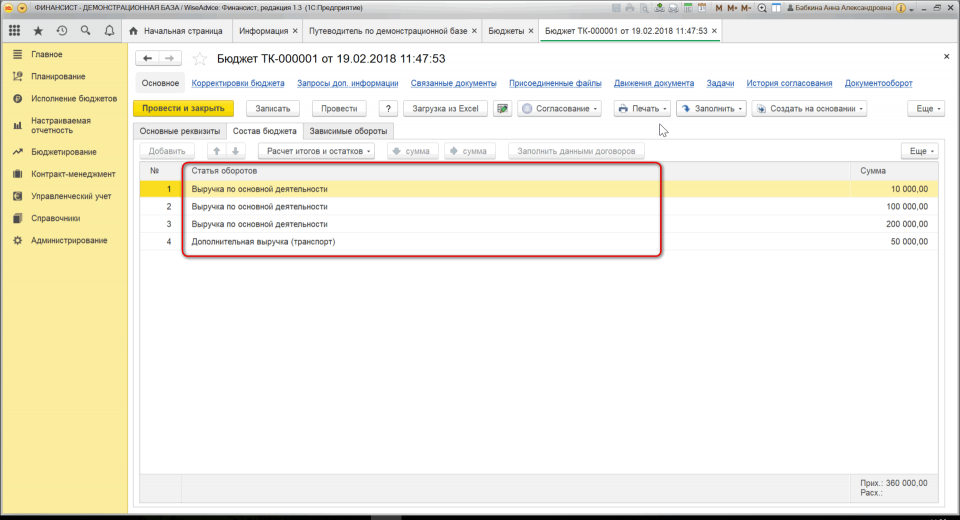

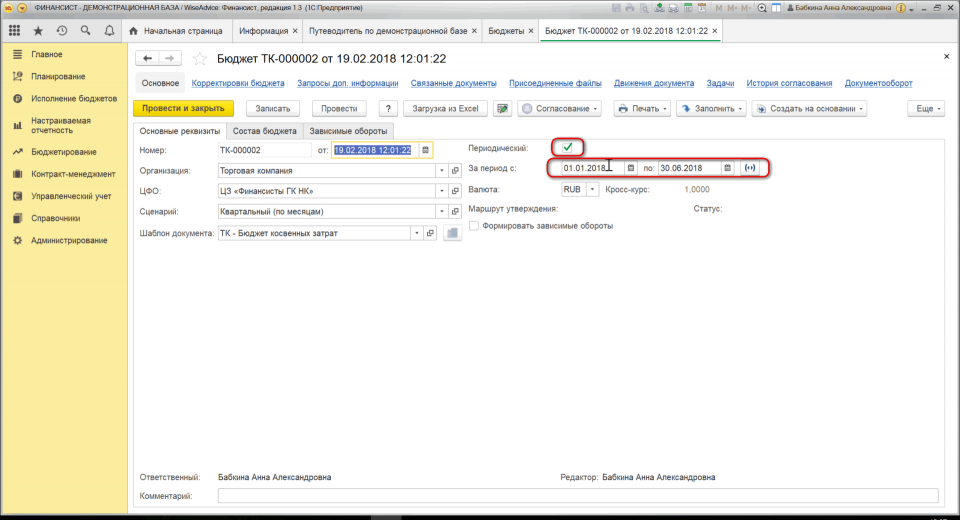

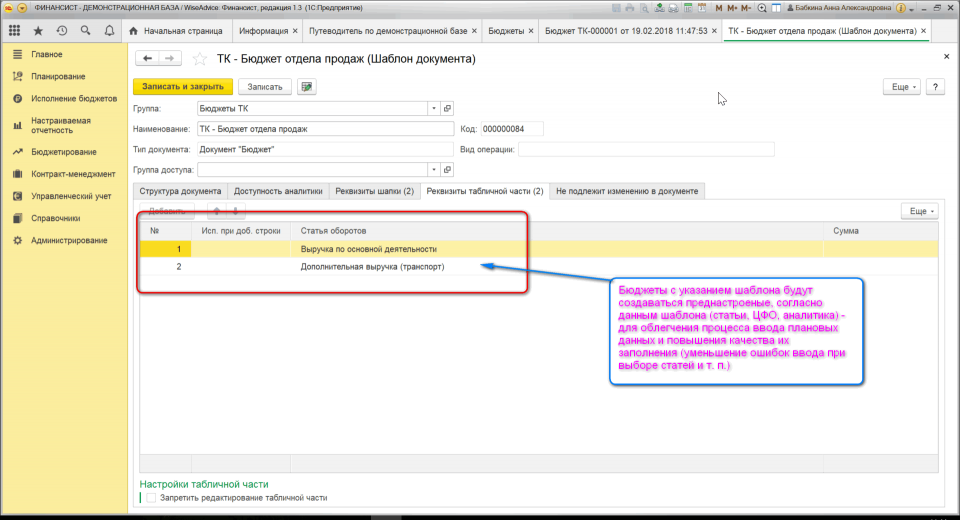

Бюджеты в «WA:Финансист» вводятся с помощью соответствующего документа «Бюджет»:

Доступны следующие возможности ускорения и облегчения ввода плановых данных:

- Загрузка из файлов excel;

- Настройка шаблонов заполнения;

- Заполнение по данным графиков оплат в договорах;

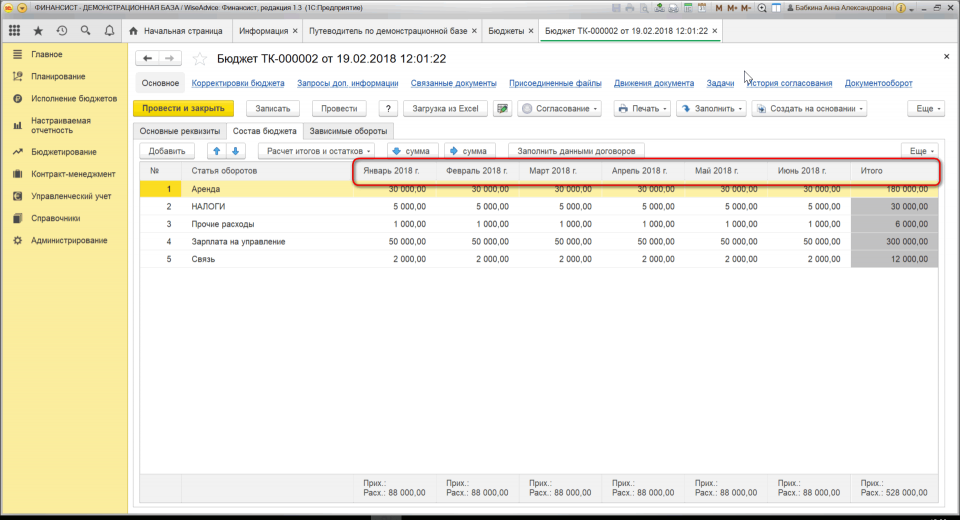

- Заполнение в одном Бюджете данных по нескольким периодам, статьям и их аналитика;

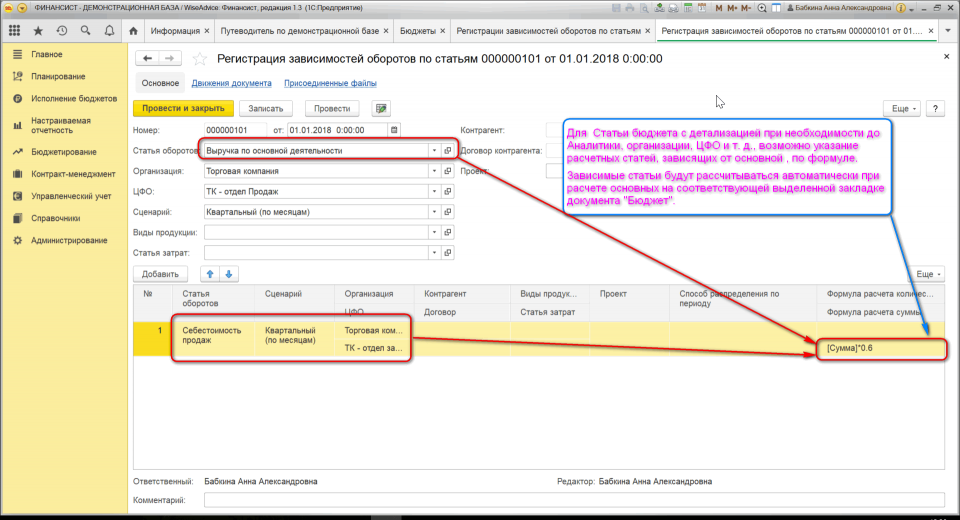

- Настройка зависимых оборотов.

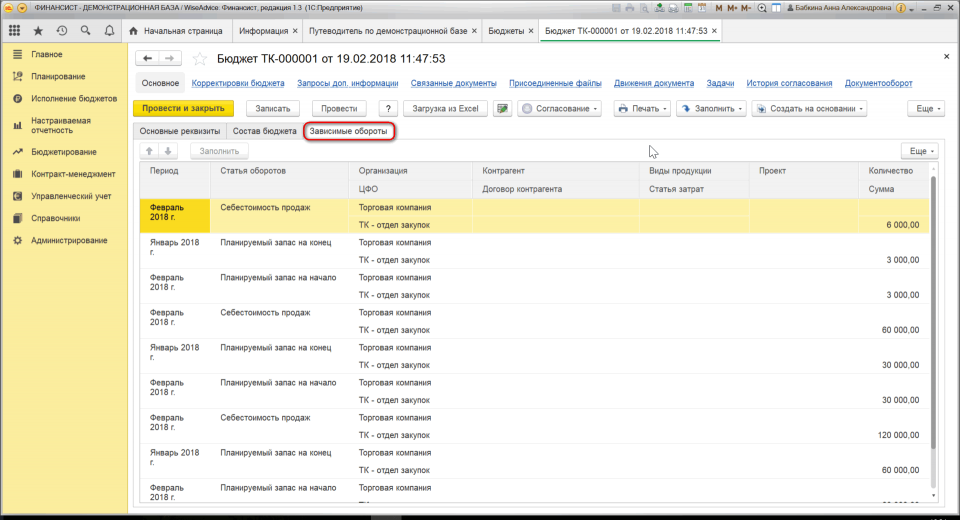

По результатам настройки, приведенной выше, автоматически сформировались следующие зависимые плановые обороты:

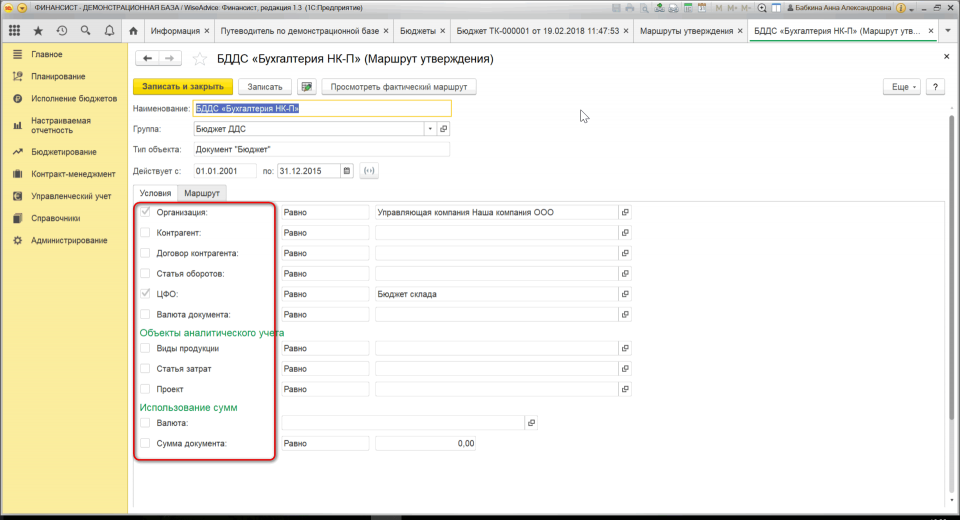

Заполненные бюджеты подлежат согласованию. В «WA:Финансист» реализована возможность настройки различных «Маршрутов утверждения» в пользовательском режиме без программирования. В зависимости от различных условий настраиваются различные варианты маршрута.

Для каждого согласующего, определяемого автоматически в зависимости от попадания утверждаемого бюджета в показанные выше условия, при настройке маршрута указываются параметры его согласования:

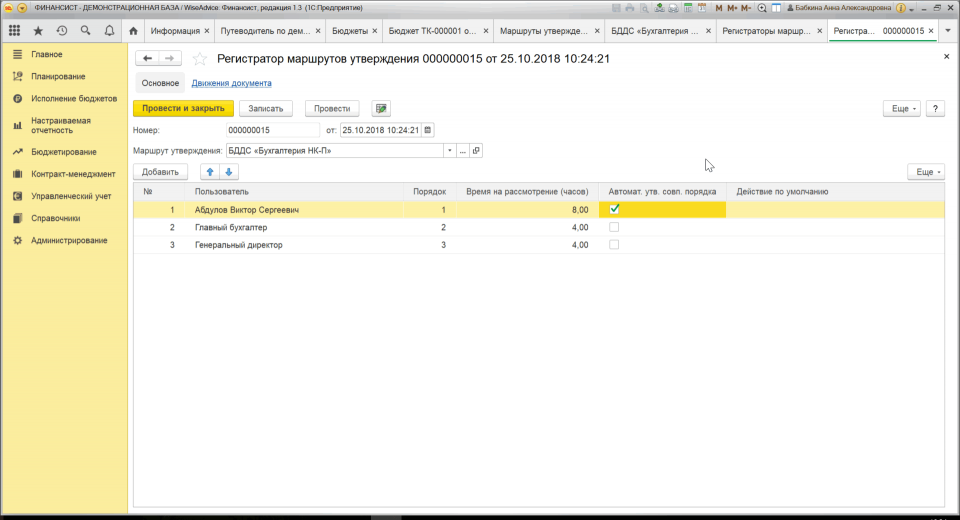

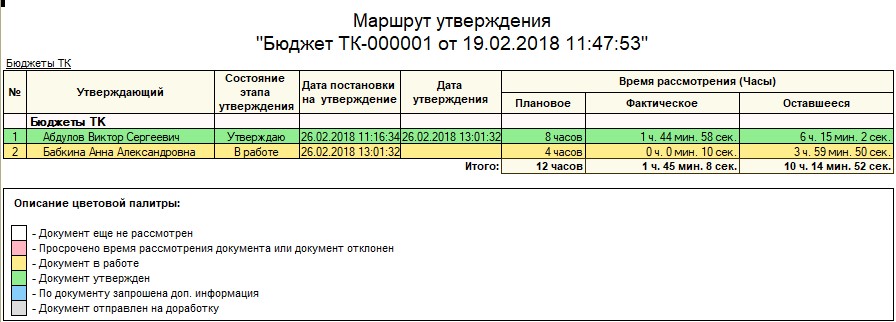

После чего при запуске маршрута утверждения конкретного бюджета для всех пользователей становится доступной информация о текущем статусе согласования:

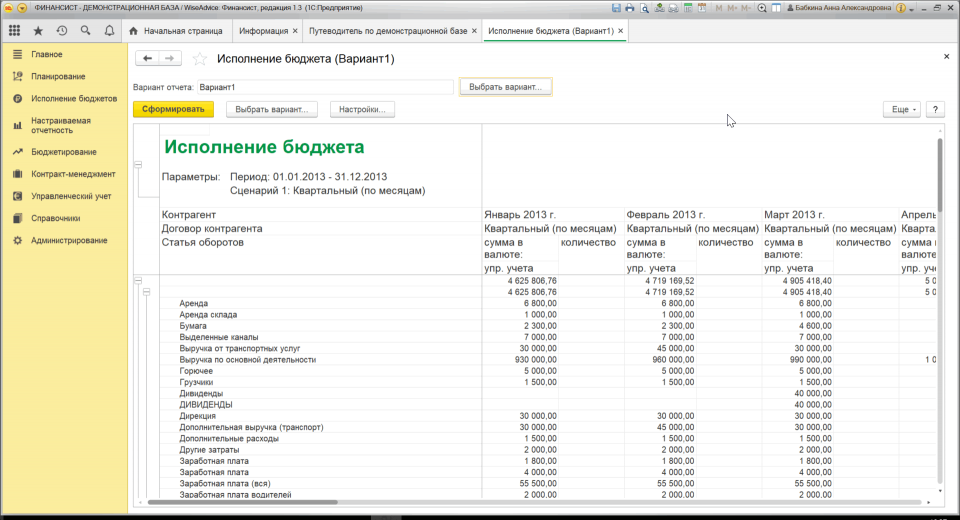

Таким образом, по введенным плановым данным – несколько бюджетов по разным ЦФО одной компании, можно сформировать итоговый консолидированный бюджет с помощью разных механизмов системы:

- Отчет «Исполнение бюджета (консолидированный отчет)» позволяет настроить вывод данных по нужным отборам по нескольким ЦФО, организациям, периодам и т.п.;

- Механизм «Произвольные отчеты» позволяет настроить, например, «Консолидированный БДР».

Комментарии временно не доступны

Другие статьи программного модуля "Бюджетирование"

Как сократить время на подготовку бюджета?

Сформировать бюджет – задача непростая и требующая определенного количества времени, поскольку она затрагивает не одну финансовую службу, а все центры финансовой ответственности компании. Чтобы...

Как избежать дефицита бюджета и что делать, если он намечается?

Несмотря на безупречную картинку согласованного бюджета по движению денежных средств, организации в своей повседневной деятельности все равно сталкиваются с дефицитом средств на оплату текущих...

Как сформировать бюджет (ДДС, БДР) в WA:Финансист

Документ «Бюджет» служит для ввода плановых данных. В документе фиксируется планируемое движение средств организации в разрезе ЦФО по статьям оборотов за период, продолжительность которого...

Планирование и бюджетирование на предприятии

Содержание Организация планирования и прогнозирования Пример бюджетной модели Бюджетирование организации Бюджет организации пример Постановка бюджетирования и финансового планирования...

Программа Бюджетирование решает основные задачи, описанные в этой статье

© 2003—2024,

ООО «Программные продукты»

ИНН 7721736907

ОГРН 1117746760438

Москва, Рязанский проспект,

д. 75, корп. 4, 1-я башня, 7-й этаж

Разработка сайта —

![]()

Другие компании

консалтинговой группы WiseAdvice