Содержание

-

Управление денежными

средствами

Управление денежными средствами. БДДС. Казначейство

от 30 000 руб. Подробнее -

Бюджетирование

Основной бюджетный процесс (БДР, ББЛ и пр.) и прогнозирование по сценариям и моделям

от 120 000 руб. Подробнее -

Управленческий

учет / МСФОЗагрузка и мэппинг учетных данных на управленческом плане счетов и/или на плане счетов МСФО. Параллельный учет внеоборотных активов

от 130 000 руб. Подробнее -

Контракт-

менеджментПолнофункциональное управление договорами, начиная от согласования и заканчивая контролем исполнения

от 45 000 руб. Подробнее

Движение денежных средств в «WA: Финансист. Управление денежными средствами»(платформа 1С 8): статьи и учет

Основными целями, стоящими перед системами учета движения денежных средств являются:

- повышение финансовой устойчивости компании за счет рационального использования заемных средств;

- улучшение платежеспособности компании;

- снижение рисков (кассовый разрыв);

- рациональное использование денежных средств.

Построение системы учета движения денежных средств – сложный процесс, автоматизации которого должен предшествовать этап «Построение системы учета и разработка регламентов движения денежных средств»

Данный этап можно разбить на следующие задачи:

- структурирование денежных потоков;

- создание регламентов основных процессов управления движением денежных средств

Структурирование денежных потоков

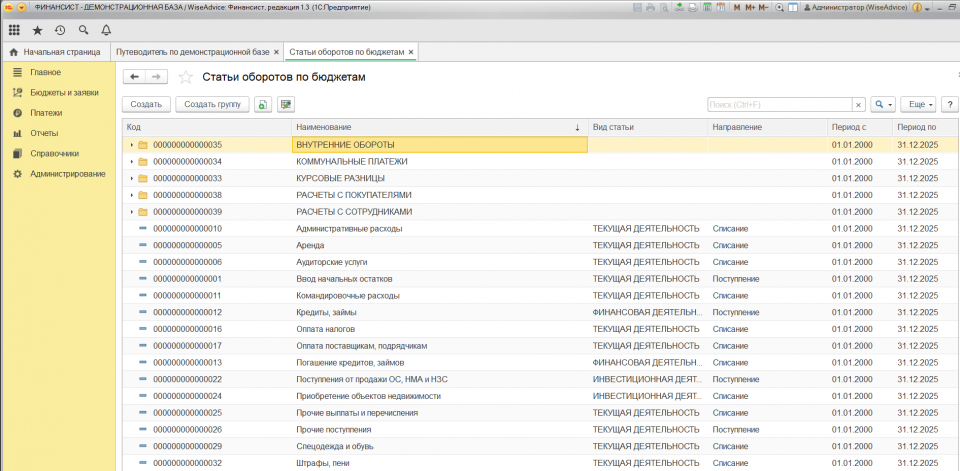

Движение денежных средств и его структурирование – по сути, разработка аналитического справочника «Статьи оборотов».

Набор аналитик и структура справочника для учета денежных средств должны обеспечивать полноту аналитических разрезов планирования, что позволит видеть разделение денежных потоков по видам движения денежных средств, формировать необходимые аналитические отчеты и исключить риск, каким является кассовый разрыв.

На самом первичном уровне, набор статей планирования движения денежных средств должен соответствовать аналитикам отчета о движении денежных средств.

Статьи движения денежных средств, с примером структурированного справочника

-

Денежные потоки от текущих операций

- Поступления:

- от продажи продукции, товаров, работ и услуг, арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей;

- от перепродажи финансовых вложений;

- прочие поступления;

- Платежи:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- в связи с оплатой труда работников;

- процентов по долговым обязательствам;

- налога на прибыль;

- прочие платежи;

- Поступления:

-

Денежные потоки от инвестиционных операций

- Поступления:

- от продажи внеоборотных активов (кроме финансовых вложений);

- от продажи акций (долей участия) в других организациях;

- от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам);

- дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях;

- прочие поступления;

- Платежи:

- в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- в связи с приобретением акций (долей участия) в других организациях;

- в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам;

- процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива;

- прочие платежи;

- Поступления:

- Денежные потоки от финансовых операций

- Поступления:

- получение кредитов и займов;

- денежных вкладов собственников (участников);

- от выпуска акций, увеличения долей участия;

- от выпуска облигаций, векселей и других долговых ценных бумаг и др.;

- прочие поступления;

- Платежи:

- собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- на выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов;

- прочие платежи;

- Поступления:

Справочник организован таким образом, что на первом уровне группировок «Виды статей движения денежных средств», а в подчиненных сами статьи движения денежных.

Разработка регламентов управления денежными средствами позволит упорядочить бизнес-процессы, связанные с использованием денежных средств компании.

Регламенты должны включать структуру документов планирования движения денежных средств (как стратегического, так и оперативного), описание процедур согласования и утверждения плана ДДС.

Структура движения денежных средств согласования документов может изменяться в зависимости от типа документа планирования (Бюджеты ДДС, заявки на расход ДС).

Помимо состава документов и списка лиц, участвующих в согласовании, необходимо определить сроки согласования, обеспечить регламент ввода документов, чтобы у казначея было время на управление платежами, обеспечить возможность регистрации внеплановых платежей.

Программный продукт «WA.Финансист: Управление денежными средствами», разработанный на базе 1С 8, дает пользователю надежный инструмент построения системы управления денежными средствами, а также позволяет своевременно выявить кассовый разрыв, установить причины возникновения и принять меры по его устранению.

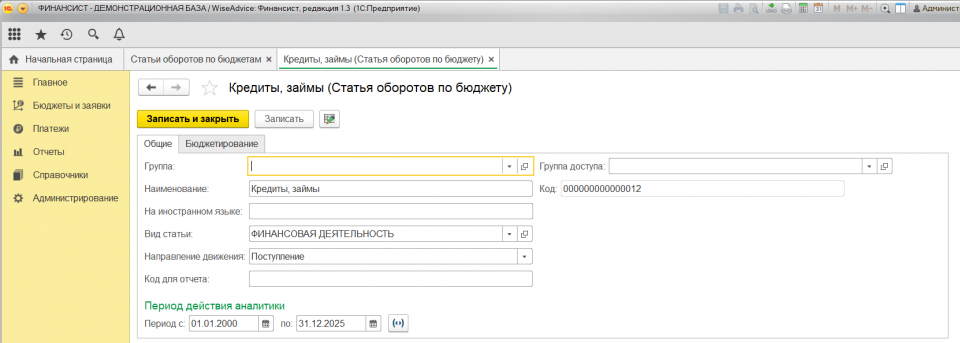

Справочник «Статьи оборотов по бюджетам» помимо иерархической структуры, имеет ряд реквизитов:

- Реквизиты используемые в формировании отчетных форм:

- Наименование

- Наименование не иностранном языке

- Код для отчетов

- Используемые системой и увеличивающие возможности аналитического использования справочника:

- Направление движения

- Вид статьи движения денежных средств

- Аналитики статьи

- Реквизиты повышающие возможности администрирования

- Группа доступа

- Период действия аналитики

Использование данного справочника позволит пользователю разработать структуру статей планирования любой сложности, в соответствии с потребностями бизнеса.

Комментарии временно не доступны

Другие статьи данного модуля

Анализ отчета о движении денежных средств (ОДДС)

Содержание Отчет о движении денежных средств и его использование для управления денежными потоками Анализ отчетности МСФО по движению денежных средств Коэффициенты денежного покрытия...

Опыт внедрения казначейства на производственных предприятиях

Компания WiseAdvice внедряет программный продукт собственной разработки «WA: Финансист» на различных предприятиях для построения системы казначейства уже более 10 лет. В принципе, отличий во...

Профессиональный подход к организации казначейства в холдинге. 4 варианта построения процесса

Сегодня мы поговорим о различных подходах автоматизации казначейства как к выстраиванию процесса контроля и управления потоками денежных средств. Наша компания более 10 лет активно развивает свой...

Особенности финансового управления для холдингов

Тема построения автоматизированной системы управления финансовыми процессами в компаниях с холдинговой структурой очень обширна, потому что реализовать это можно многими путями. В этой статье мы...

Программа Управление денежными средствами решает основные задачи, описанные в этой статье

© 2003—2024,

ООО «Программные продукты»

ИНН 7721736907

ОГРН 1117746760438

Москва, Рязанский проспект,

д. 75, корп. 4, 1-я башня, 7-й этаж

Разработка сайта —

![]()

Другие компании

консалтинговой группы WiseAdvice