- Управление денежными средствами

Управление денежными средствами. БДДС. Казначейство

от 80 000 руб. Подробнее - Бюджетирование

Основной бюджетный процесс (БДР, ББЛ и пр.) и прогнозирование по сценариям и моделям

от 140 000 руб. Подробнее - Управленческий

учет / МСФОЗагрузка и мэппинг учетных данных на управленческом плане счетов и/или на плане счетов МСФО. Параллельный учет внеоборотных активов

от 150 000 руб. Подробнее - Контракт-

менеджментПолнофункциональное управление договорами, начиная от согласования и заканчивая контролем исполнения

от 60 000 руб. Подробнее

Особенности финансового управления для холдингов

Тема построения автоматизированной системы управления финансовыми процессами в компаниях с холдинговой структурой очень обширна, потому что реализовать это можно многими путями. В этой статье мы раскроем ее двумя путями: представим теоретическую базу и, поскольку наша компания сама является разработчиком собственного программного продукта для автоматизации финансовых служб компаний, в том числе и с холдинговой структурой, поэтому организацию финансового процесса холдинговых компаниях мы будем иллюстрировать работой в «WA: Финансист».

В чем заключается разница автоматизации холдингов и других форм компаний

Холдинговая структура подразумевает под собой бизнес-единицу, в которой содержится много юридических лиц, и бюджетный процесс в холдинговых структурах во многом зависит от того, какую форму управления холдинг имеет. Мы выделяем три типа холдинговых групп:

- Директивные холдинги

- Управленческие холдинги

- Инвестиционные холдинги

Для директивных холдингов характерна концентрация управленческих функций в одной компании вплоть до того, что все бюджеты разрабатываются в головной компании, а также управление абсолютно всеми ресурсами осуществляется там же. Для таких холдингов свойственно наличие централизованного казначейства и централизованных бюджетов, поэтому на местах никаких дополнительных бюджетных процессов не происходит – все готовится в некоем едином центре и все юридические лица обслуживаются и ведут свои дела под контролем головной компании, которая, если надо, их корректирует.

Управленческий холдинг – более свободная группа компаний с точки зрения управления, где головная компания выполняет роль контролирующего органа, то есть именно там формируются мастер-бюджеты, которые консолидируют операционные бюджеты, которые готовятся в каждом отдельном подразделении на каждом отдельном предприятии холдинга, и таким образом происходит процесс управления.

В инвестиционных холдингах собственники, то есть управляющая компания от их лица, контролируют только ежегодные отчеты, напрямую не влияя на решения дочерних компаний, каждая из которых имеет свои бюджетные модели. Собственники или собирают эти отчетные формы, или контролируют вообще только финансовый результат.

Какой вывод мы из этого можем сделать? Для инвестиционных холдингов, скорее всего, будет достаточно только построение отчетности по международным стандартам, которые можно контролировать и на основе которых принимать управленческие решения, а для директивных и управленческих холдингов необходимо выстраивать бюджетные модели.

Выстраивая бюджетную модель холдинга, мы можем прибегнуть к одному из двух вариантов: первый – это укрупненная бюджетная модель, а второй – полнофункциональная бюджетная модель. Чем они отличаются?

Укрупненная бюджетная модель собирается на основании данных бюджета, которые мы готовим в компании группы.

То есть компании группы заполняют какие-то бюджетные формы, на уровне управляющей компании происходит распределение затрат, которые накладываются управляющей компанией, консолидация внутригрупповых оборотов, вносятся консультационные поправки и формируется консолидирующие бюджетные формы. При этом компании группы предъявляют только те данные, которые требуются, чтобы сформировать консолидированные бюджеты, не проводя у себя бюджетный процесс. Такими основными бюджетными формами могут являться: Бюджет доходов и расходов, Бюджет движения денежных средств, Прогнозный баланс, какие-то функциональные бюджеты производства или продаж.

Преимущества такой формы: быстрое и простое внедрение, за счет того, что менеджменту головной компании не нужно глубоко вникать в бизнес-процессы дочерних компаний, поскольку, по сути, для консолидации индивидуальных отчетов этого не требуется.

Но при этом есть один достаточно крупный недостаток: этот вариант подготовки формирования бюджетной модели не предусматривает получения информации о том, как сформировалась каждая отдельная «цифра» на уровне компании, поскольку компании дают сводные показатели и детализировать их или проверить, насколько корректно запланирована та или иная цифра в бюджете, практически невозможно.

Когда речь идет о полнофункциональной бюджетной модели, на уровне управляющей компании все остается так же, как и в предыдущем варианте, изменяется подход в том, что каждая бюджетная форма по компании группы собирается на основании бюджетной модели каждого отдельного предприятия.

Здесь строятся бюджеты каждого отдельного предприятия группы, потом они консолидируются на каком-то уровне агрегации данных, то есть элиминируются групповые обороты, и уже после того, как данные будут очищены от всех корректировок и дополнены всеми корректировками, мы можем формировать консолидированные бюджетные формы по всем группам компании в целом.

Наш программный продукт «WA: Финансист» обеспечивает формирование бюджетов и в целом по группе компаний (и пользоваться только ими), и формировать бюджет каждого отдельного подразделения и использовать их, чтобы потом формировать консолидированный баланс и все остальные необходимые бюджеты.

Одним из важнейших моментов, которые вы должны учитывать при формировании бюджетных моделей холдинга – это вопросы элиминации внутригрупповых оборотов.

Поскольку между компаниями группы имеются взаимоотношения, которые отражаются в учете, это искажает информацию и не позволяет точно измерить эффективность финансового состояния холдинга в целом. Следовательно, для того чтобы готовить качественную финансовую отчетность, необходимо каким-то образом элиминировать внутригрупповые финансовые обороты.

Используются два способа элиминации внутригрупповых оборотов:

- Элиминация в разрезе контрагентов

- Элиминация на основе статистики

В нашей системе поддерживается первый вариант – в разрезе контрагентов.

Почему только планирование по контрагентам? Это, с одной стороны, трудоемкий способ элиминация внутригрупповых оборотов, но с другой – он самый точный, потому что обеспечивает элиминацию непосредственно тех данных, тех внутригрупповых оборотов, которые произошли. Порядок действий, в принципе, тут очень простой: мы сперва распределяем контрагентов по признаку отношения к группе и потом, когда у нас формируются плановые показатели, мы их точно так же распределяем по признаку – относятся ли они к внутригрупповым оборотам или не относятся. И если эти показатели относятся к внутригрупповым оборотам, то данные по ним сторнируются.

Такая функциональность в «WA: Финансист» реализована в специальной подсистеме «Управленческий учет/МСФО».

Полнофункциональная бюджетная модель

Чтобы ее построить, мы должны четко представлять, каким образом у нас будут взаимодействовать бюджеты каждого конкретного дочернего предприятия с результирующими бюджетами холдинга.

Рассмотрим это на схеме, где в желтой зоне – отдельные бюджеты каждого отдельно взятого предприятия группы.

Если говорить кратко, то в каждом дочернем предприятии строятся свой бюджет затрат, бюджет продаж, и все эти бюджеты тем или иным образом переносятся в консолидируемую отчетность холдинга. При этом холдинг может устанавливать ограничивающие лимиты, которые будут влиять на бюджетную модель каждого дочернего предприятия, и таким образом выстраивается взаимосвязь.

Если рассматривать схему, более детально, то поясним: каждое дочернее предприятие формирует план продаж на год. На основании плана продаж формируется план закупок, на основании плана продаж и сметы затрат формируется бюджет доходов и расходов предприятия, а также прогнозный баланс каждого дочернего предприятия. На основании бюджета доходов и расходов и прогнозного баланса формируется бюджет движения денежных средств. Все эти мастер-бюджеты каждого отдельного предприятия консолидируются в соответствующий бюджет холдинга, а из бюджета холдинга элиминируются внутригрупповые обороты, и на основании консолидированных бюджетов и отчетности строится консолидированная отчетность холдинга. Таким образом, мы получили систему взаимосвязей.

Чтобы выстроить бюджетную модель, необходимо пройти несколько этапов

- Анализ существующей системы планирования;

- Построение единой финансовой структуры;

- Определение аналитических разрезов;

- Формирование бюджетной модели;

- И только после этого начинается процедура внедрения бюджетной модели на предприятиях холдинга.

Проекты внедрения системы бюджетирования в компаниях, вне зависимости от того – холдинговая ли это структура или это моно-предприятие, зачастую запускают в тот момент, когда у заказчиков появилась явная потребность в бюджетировании, то есть в запуске процедур планирования и формирования бюджетов в автоматизированном режиме, но сам заказчик не знает, что конкретно ему нужно.

Ниже на схеме подробно расписаны этапы формирования полнофункциональной бюджетной модели, но с привязкой к построению автоматизированной системы.

Анализ

Почему такой анализ необходим? Имеющаяся в компании, в которой бюджетирование не автоматизировано, структура аналитик и бюджетов, в ста процентах случаев поддерживается с помощью одного универсального инструмента – MC Excel, то есть набора электронных таблиц, возможно связанных между собой посредством, например, формул. Условно это работает так: введя данные в один набор таблиц, получают другой и таким образом получают законченную бюджетную модель.

В автоматизированных системах это устроено по-другому, и поэтому приходится заново выстраивать структуру статей планирования, структуру дополнительных аналитик и взаимосвязей между ними, то есть выстраивать бюджетную модель, ориентируясь на функциональность определенной системы.

Поэтому с помощью анализа нам нужно понять, насколько корректно те бюджеты и те бюджетные формы, которые используются на каждом конкретном предприятии, можно переложить на ту учетную модель, которая реализована в нашем или любом другом программном продукте, например 1С:Управлением холдингом.

Определение регламента

Зачем это нужно? Выстроив бюджетную модель, мы получаем некую систему взаимосвязей и плановых показателей с историей получения фактических данных из учетных систем, но не отвечаем на простой вопрос: кто за это будет отвечать? То есть для каждого бюджетного показателя, являющегося критическим для компании, приходится определять то ответственное лицо, которое должно формировать и контролировать эти плановые данные, которое отвечает за этот показатель. Как правило – это руководитель Центра финансовой ответственности (ЦФО). Определение таких лиц – первая задача регламента.

Далее нам необходимо отобразить в регламенте процесс согласования и утверждения бюджетных данных. Когда готовится любой операционный бюджет, необходимо, чтобы он прошел свою процедуру согласования, проверку корректности, непротиворечивости, функциональности, прежде чем попасть на финальное утверждение бюджетного комитета.

И еще один момент, который должен быть обязательно отображен в регламенте – это процедура корректировки бюджета, то есть плановых показателей относительно реальной ситуации. После того как были установлены плановые показатели на какой-то период и сформирована бюджетная модель, реальность может потребовать их корректировки. Для того чтобы компания эффективно работала необходимо иметь возможность оперативно реагировать на эти требования. План-фактный анализ позволяет увидеть, насколько запланированные показатели отличаются от тех, к которым мы пришли. Видя эти отклонения в бюджетных показателях и взаимосвязи между ними, мы должны скорректировать нашу деятельность, чтобы отреагировать на изменения реальности. И для того чтобы бюджетная модель эффективно работала в таких ситуациях, еще на этапе ее построения необходимо определить, каким образом будут происходить такие корректировки, как часто нам придется актуализировать бюджетные данные и каким образом эта актуализация будет происходить, что мы корректируем, с кем мы это согласовываем и на что это влияет.

Решение проблем при внедрении системы бюджетирования в холдингах

Типичные проблемы внедрения в холдингах мало отличаются от допускаемых при внедрении систем бюджетирования в любых других компаниях, но за счет того, что это холдинговые структуры, появляются дополнительные вопросы управляемости и взаимодействия между компаниями внутри холдинга.

Низкая оперативность контроля получения технических данных. В виду того что каждая компания является отдельным юридическим лицом со своими правилами, если это не централизованное ведение учета, обеспечить быстрый ввод фактических данных в систему и их качество (что подразумевает достоверность, полноту и ту же оперативность) всегда сложно. То есть не всегда понятно, насколько данные факты соответствуют данным бухгалтерского учета.

Чтобы уменьшить влияние этого фактора, мы, например, используем схему управленческого учета, которая у нас реализована следующим образом: мы забираем данные из внешних учетных систем и заливаем к себе. Это можно делать с какой-то периодичностью, например, заливать данные каждую ночь. Тем самым внутри «WA: Финансист» мы имеем слепок бухгалтерских баз, которые отражаются в информационных системах каждого юридического лица, но на уровне простого набора проводок. То есть нам не нужны документы, нам нужны только движения ДС. Используя эти данные, мы максимально оперативно получаем фактические данные на основании точной информации из систем бухгалтерского учета юрлиц холдинга. При этом существуют механизмы, которые контролируют изменения этих данных и могут корректно работать с данными закрытого периода.

Непроработанные регламенты. На этапы формирования бюджетной модели мы не можем построить четкий регламент по согласованию, потому что неминуемо потребуется его корректировка. Например, в процессе работы с программой, выяснится, что в созданном регламенте должны появиться какие-то дополнительные участники процесса – согласующие лица или контролеры, а на первых этапах они не были предусмотрены.

Но поскольку, в любом случае, все данные, которые появляются в системе, должны проходить свою процедуру согласования наша система предоставляет специальные инструменты для гибкой настройки процедур утверждения и согласования каждого объекта системы. Для этого в настройках системы прописывается, какие объекты мы хотим согласовывать и каким образом будем это делать, будут оставаться они внутри системы или отправляться, например, в «1С:Документооборот» («WA: Финансист» поддерживает бесшовную интеграцию с этой программой). То есть часть процедур утверждения может выполняться непосредственно в «WA: Финансист», а часть уходить в «Документооборот» (если он реализован) и возвращаться в систему в виде результата.

По каждому документу, который уже проходил свою процедуру согласования, всегда есть возможность увидеть в системе список согласующих лиц, а если это необходимо, то скорректировать и маршрут утверждения, создав новый, и список этих лиц. То есть регламент корректируется путем несложной настройки, и система запускает уже новый порядок действий. Фактически проблема непроработанного регламента нивелируется.

Не сформированы методы контроля и корректировки действия. Это весьма серьезная задача, потому что под нее надо разрабатывать методологическую модель, чтобы понимать, каким образом мы будем контролировать плановые показатели и как мы будем выполнять корректировочные действия. Без этого наша система будет просто механизмом получения плана и факта, а отклонения мы будем видеть только по факту, проведя анализ.

То есть мы должны не по факту, а по тренду определить, например, что у нас продажи падают. Четкое представление на уровне зафиксированных регламентов того, что мы делаем в ситуации, когда на какой-то предел сместились плановые показатели и какая процедура при этом должна быть запущена (например, пересогласование бюджета), поможет оперативно сформировать новую линию поведения с учетом изменившейся ситуации.

Как в решении проблем поможет наш программный продукт

Функциональность «WA: Финансист» предусматривает, что с помощью такого документа планирования, как бюджет, в систему вводятся плановые показатели. Аналитическими разрезами планирования может являться центр финансовой ответственности, сценарий планирования, статья оборотов бюджета или организация. То есть каждый плановый показатель можно формировать в разрезе отдельного юридического лица, и в целом по группе.

Если нам необходимо скорректировать наши плановые показатели, в системе реализован другой документ – корректировка бюджета. Он дает возможность корректировать наши плановые показатели и на основании этих скорректированных показателей изменить то, что сейчас предполагается к исполнению.

Помимо этого реализован специальный отчет для отдельного формирования корректировок учета, который показывает первоначальный план и тот же самый первоначальный план, но с учетом корректировок. Благодаря этому пользователь оперативно может увидеть, что обороты по конкретной статье за какой-то период были скорректированы на определенную сумму, что явилось вот таким-то отклонением. В таком же отчете есть вариант отчета консолидированного, который при формировании исключает внутригрупповые обороты, а также есть вариант собственной настройки.

За счет того что все корректировки проходят свою процедуру утверждения, в системе всегда остается аудиторский след: кто внес эту корректировку, кто ее согласовал и каким образом это происходило, какие данные были первичны и к каким плановым показателям мы пришли. Благодаря всем этим инструментам контроль и корректировка может проходить в режиме реального времени.

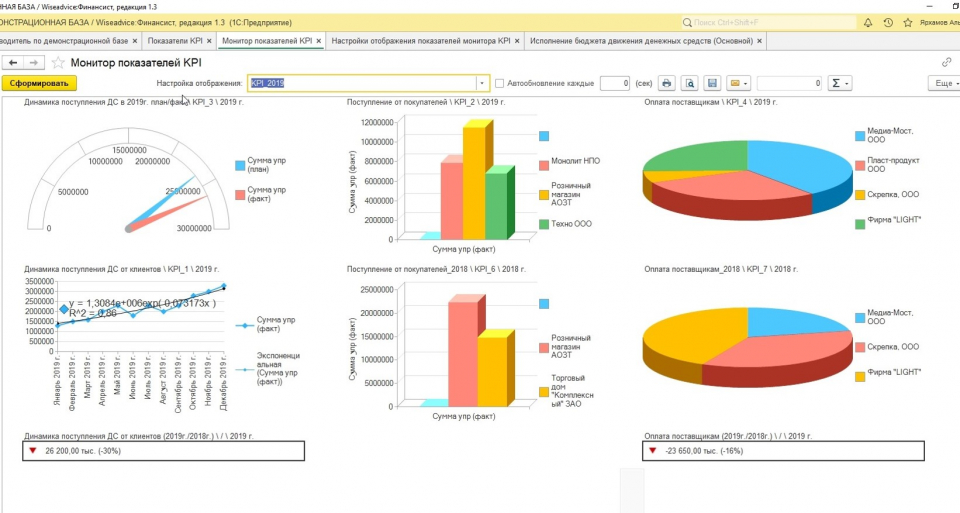

Дашборд руководителя в системе «WA: Финансист».

Залог успеха внедрения

И только после того, как мы разработаем структуру бюджета и пропишем регламенты, мы сможем переходить к процессу выбора и внедрения автоматизированной системы, которая максимально соответствует зафиксированным требованиям, а далее – к разработке ТЗ для ее доработки.

На этом этапе важнейшая задача на стороне заказчика – сформировать команду, которая будет участвовать в процессе внедрения. Опираясь на опыт исполнителя, заметим, что успешно и наиболее эффективно завершились именно те проекты, в которых со стороны заказчика участвовала рабочая группа. При этом в ней был руководитель процесса, то есть лицо непосредственно заинтересованное в том, чтобы этот проект по окончании достиг конкретных результатов, а также команда, которая участвует в самом процессе внедрения, используя вспомогательные материалы, и которая в дальнейшем будет пользоваться этой системой, а возможно и поддерживать ее.

Участие специалистов заказчика – не только залог того, что проект с успехом будет доведен до конца, но и возможность для специалистов рабочей группы приобрести в процессе реализации системы необходимый пакет знаний для полноценной работы в системе уже на этапе тестового запуска.

Помимо этого поэтапный запуск системы в холдингах, предусматривающий, что каждое отдельное предприятие, составляющее структуру холдинга, будет запускаться отдельно, также является важной составляющей достижения цели проекта – построение работающей, отвечающей всем нуждам заказчика, системы. Почему это происходит? В процессе поэтапного внедрения на каждом предприятии возникают требования, которые не могли быть предусмотрены заранее, на этапе создания бюджетной модели и разработки задания на информационную систему. Подобное помогает не только «испытать» устойчивость системы, но и дает возможность дополнить ее нетиповым функционалом, то есть подготовить техническое задание на доработку системы, исходя из реально появившихся задач, а не умозрительных, характерных для этапов разработки регламентов. То есть результат выполнения каждого этапа позволит построить реально работающую финансовую модель каждой конкретной компании.

Другие статьи данного модуля

Содержание Отчет о движении денежных средств и его использование для управления денежными потоками Анализ отчетности МСФО по движению денежных средств Коэффициенты денежного покрытия...

Компания WiseAdvice внедряет программный продукт собственной разработки «WA: Финансист» на различных предприятиях для построения системы казначейства уже более 10 лет. В принципе, отличий во...

Сегодня мы поговорим о различных подходах автоматизации казначейства как к выстраиванию процесса контроля и управления потоками денежных средств. Наша компания более 10 лет активно развивает свой...

Считается, что стандартный набор бухгалтерской отчетности малоинформативен для управления операционной деятельностью, и что для этого непременно нужна еще промежуточная управленческая отчетность,...

Программа Управление денежными средствами решает основные задачи, описанные в этой статье

© 2003—2026,

ООО «Автоматизация – услуги и проекты»

ИНН/КПП 7721601681/770901001

ОГРН 1077761925493

Москва, ул. Марксистская, д.34,

корп.7, 3-й этаж (вход со двора)

Разработка сайта — ![]()