Содержание

- Управление денежными средствами

Управление денежными средствами. БДДС. Казначейство

от 80 000 руб. Подробнее - Бюджетирование

Основной бюджетный процесс (БДР, ББЛ и пр.) и прогнозирование по сценариям и моделям

от 140 000 руб. Подробнее - Управленческий

учет / МСФОЗагрузка и мэппинг учетных данных на управленческом плане счетов и/или на плане счетов МСФО. Параллельный учет внеоборотных активов

от 150 000 руб. Подробнее - Контракт-

менеджментПолнофункциональное управление договорами, начиная от согласования и заканчивая контролем исполнения

от 60 000 руб. Подробнее

Система бюджетирования на предприятии

Прежде чем предметно рассмотреть практические советы и рекомендации, которые проиллюстрируют, как осуществляется постановка бюджетирования на предприятии, и одновременно глубже разобраться, зачем же нужна система бюджетирования современному и динамично развивающемуся участнику рынка, стоит обратить внимание на принципиальную важность этого шага в самоопределении компании. Ведь построение системы бюджетирования крайне ответственный и во многом способный повлиять на будущее компании этап в развитии организации.

При этом не стоит полагать, что внедрение системы бюджетирования на предприятии потребует только соответствующей настройки информационной автоматизированной системы и наличия программиста, способного доработать новые отчеты. Конечно, от информационной развитости предприятия зависит многое в этом непростом процессе, но далеко не все. Определяющую роль в постановке системы бюджетирования и совершенствовании существующей системы бюджетирования на предприятии играет профессионализм и вовлеченность финансового менеджмента.

Переход на систему полноценного бюджетирования в компании и систему бюджетного управления невозможен без серьезного структурного изменения всей организации, поскольку постановка системы эффективного бюджетирования требует от менеджмента и сотрудников серьезной, выверенной, скоординированной и направленной работы.

Постановка бюджетирования на предприятии и роль системы бюджетирования на предприятии

Этапы постановки системы бюджетирования могут выходить за рамки друг друга, но в целом при использовании последовательного подхода сильно не меняют своей очередности. Рассмотрим основные этапы постановки системы бюджетирования на предприятии.

Разработка и внедрение корректной организационной структуры компании в целях постановки системы бюджетирования на предприятии

Самый простой, но одновременно самый дорогостоящий способ выстраивания новой оргструктуры – привлечение стороннего специалиста, а точнее, специальной команды, которая способна сразу выявить узкие места, взглянув на ситуацию «со стороны». Но наиболее эффективно и дешево эту задачу способна решить рабочая группа, сформированная из высококвалифицированных внутренних специалистов, лично заинтересованных в переходе к эффективному бюджетированию.

Вообще, эффект от корректной системы бюджетирования будет быстро ощутим на всех уровнях организации, поэтому крайне важным этапом работы является информирование персонала о преимуществах, которые они получат от внедрения новой системы. Естественно, что рядовых сотрудников волнует не столько глобальная эффективность компании, сколько личная, на которой завязаны бонусы и профиты. Именно поэтому, чтобы сотрудник понимал, что общая система эффективности позитивно скажется и на его работе в частности, необходимо подробно объяснить персоналу, какие преимущества получит конкретный сотрудник от постановки системы бюджетирования.

Как правило, в организациях складывается не самая оптимальная схема организационной структуры, которая по большому счету является следствием исторической неорганизованности. Ключевые процессы могут быть более или менее настроены, но более мелкие, например, функциональные связи, четкость иерархии, регламенты взаимодействия и подчиненности между подразделениями – идут на самотек. Почему?

На стороне логики здесь выступает тот факт, что любая работа с системой бюджетирования не приносит фирмам денег «здесь и сейчас», поэтому на уровне недостаточно квалифицированного менеджмента зачастую принимается негласное правило «не обращать внимания». Вопрос этот упирается в горизонт стратегического планирования и масштаб развития, которого фирма хочет достичь.

Если в фирме работает, например, десять-пятнадцать сотрудников, и действия каждого из них можно проконтролировать на уровне простой коммуникации, неидеальная организационная структура не нанесет особого ущерба деятельности. Но как только развитие достигает определенного рубежа, появляется, например, распределенная филиальная сеть и разноуровневая иерархия с большим количеством процессов и взаимосвязей работы персонала, если организационная структура не логична, четко не регламентирована и, главное, не работает как единый механизм – на предприятии возникает хаос.

Сторонний специалист по управлению, как правило, сразу видит проблемные места и может, как минимум, указать менеджменту с «замыленным взглядом», на что стоит обратить внимание в первую очередь. Часто случается, что внутренние пользователи оргструктуры не видят банальных ошибок, потому что, в общем, процессы работают, а про их оптимизацию никто и не задумывается, тем более, если речь идет о фирме, в которой никто не мотивирован на результат. А таких компаний сегодня на рынке, к удивлению, подавляющее большинство.

Оптимизация организационной структуры – это первый и важнейший шаг для постановки системы бюджетирования в компании, а также для последующего совершенствования системы бюджетирования в непрерывном цикле. Вне зависимости от способа оценки текущей организационной структуры и последующего внедрения новой, как силами внешних консультантов, так и созданием внутренней рабочей группы, цели будут одними и теми же.

Сформулировать их суть можно так:

- Анализ текущей ситуации;

- Выработка эффективных улучшений;

- Внедрение на практике;

- Контроль реализованных новшеств.

При этом следует избегать перегибов в части разработки организационной структуры, поэтому, создавая ее, стоит придерживаться базовых принципов эффективного менеджмента:

- Простота исполнения уровней оргструктуры;

- Понятность структуры для персонала;

- Порядок во взаимосвязях и функциональной подчиненности.

Рисунок 1. Организационная структура компании.

Необходимо придерживаться этих принципов, чтобы по возможности обеспечить наибольшую прозрачность структуры для будущего гармоничного развития предприятия. Запомним, чем проще организационная структура, тем легче будет развивать систему бюджетного управления.

В качестве примера приведем блок-схему организационной структуры, оптимальной для процесса дальнейшего развития.

Рисунок 2. Блок-схема организационной структуры компании.

Создание финансовой структуры для совершенствования внедряемой системы бюджетирования на предприятии

Чтобы добиться продуктивного бюджетирования, необходимо внедрить в компании модель, которая распределит ответственность исполнения бюджетов, эффективность расходования ресурсов, даст возможность контролировать и анализировать пути возникновения на предприятии расходов и доходов. Для этого на основании утвержденной организационной структуры формируется структура финансовая, в которой компания представлена в формате взаимосвязанных центров финансовой ответственности.

Центрам финответственности присваиваются классификационные типы в зависимости от бизнес-задачи рассматриваемого бизнес-юнита. Каждый бизнес-юнит относится в финансовой структуре к одному из типов ЦФО:

- Инвестиционные центры (ЦИ – центры инвестиций)

- Доходные центры (ЦД – центры дохода)

- Центры маржи (ЦМД – центры маржинального дохода)

- Прибыльные центры (ЦП – центры прибыли)

- Затратные центры (ЦЗ – центры затрат)

Каждый ЦФО ведет «двойную жизнь», выступая в качестве бизнес-юнита и в качестве центра финансовой ответственности в формате своего бюджета одновременно. При таком положении вещей достигается баланс необходимый любой эффективной организации: подразделение начинает отвечать за выполнение своих задач в рамках бизнес-функций, в условиях установленных бюджетом значений.

| Руководство | Предприятие в целом | Продажи | Продукт 1,2,3… | Производство продукта 1,2,3… |

| НИОКР | Услуги | Услуга 1,2,3… | Логистика | |

| Техническая служба | ||||

| Склад | ||||

| Снабжение | ||||

| Администрация | ||||

| Бухгалтерия | ||||

| Финансы | ||||

| Кадры | ||||

| Юристы | ||||

| IT | ||||

Каждый ЦФО в рамках финансовой структуры предприятия имеет ответственное за результаты своей работы лицо. Обычно это локальный руководитель подразделения, например, руководитель отдела продаж, начальник склада, директор по снабжению и т.п. Иногда сотрудник, отвечающий за результаты ЦФО, может не иметь отношения к выполнению непосредственно локальных рабочих функций, например, главный архитектор.

Разработка системы бюджетов предприятия

В зависимости от финансовой структуры компании менеджмент и рабочая группа по внедрению системы бюджетного управления принимают согласованные между собой решения о том, какие виды бюджетов нужны конкретному предприятию. В системе бюджетов устанавливаются бюджетные взаимосвязи, уровни формирования бюджетов, а также внутренняя структура бюджетов по справочникам бюджетных статей. Принимается решение о локализации бюджетной системы в ЦФО и консолидации локальных бюджетов в единый бюджет предприятия (сводный бюджет). Каждый подход имеет свои плюсы и минусы, а конкретный метод выбирают исходя из логики ситуации и применимости на конкретном предприятии.

Каждый ЦФО управляет своим бюджетом на основании плановых и фактических данных своей деятельности, а финансовая служба на их основе формирует консолидированные прогнозные бюджеты:

- Бюджет движения денежных средств для управления ликвидностью;

- Бюджет доходов и расходов для поддержки и управления рентабельностью компании на плановом уровне;

- Управленческий баланс для управления стоимостью бизнеса.

Данные этих бюджетов в совокупности дают менеджменту возможность оценить операционное состояние предприятия, представить плановые значения, спрогнозировать краткосрочные и долгосрочные тренды и при необходимости запланировать меры, которые могут поспособствовать достижению целей. Если планово-прогнозный анализ показал, что цели достижимы и эффективность компании соответствует плановому уровню, бюджеты локального уровня утверждаются и начинают исполняться. При не полном соответствии данных и планов бюджеты корректируются, и производится поиск оптимальной для компании схемы осуществления деятельности.

После того, как прогнозный бюджет сформирован и утвержден, можно говорить о том, что он выполняет функцию центрального управленческого документа, который обязателен для исполнения всеми ЦФО и компанией в целом. Говоря об этом в широком смысле слова, нужно понимать, что любой бюджет – это не истина в последней инстанции, а скорее плановое, прогнозное и одновременно нелинейно изменяющееся значение, которое демонстрирует нам в динамике, что происходит с бизнесом на всех уровнях. Глубокий анализ прогноза и факта бюджета помогает сильно заранее принимать важные решения, которые способны существенно увеличить эффективность бизнеса и предвосхитить развитие каких-то глобальных проблем финансового и управленческого характера.

Разработка и внедрение учетной политики, системы анализа, подготовка и внедрение регламентирующей документации

Учетная политика в компании призвана определить правила осуществления и объединения бухучета с управленческим и производственным учетом, в зависимости от внутренней политики организации в этом вопросе. Учетную политику рационально внедрять последовательно, избегая расхождений на уровне подразделений и добиваясь консолидации во всех вопросах бюджетной деятельности.

Регламентирующие документы используются для фиксации четких требований и правил, которые обеспечивают однозначность трактовки, помогая избежать спорных моментов. Состав документации в разных компаниях может сильно отличаться, но в рабочем варианте должен содержать положения обо всех субъектах бюджетного процесса, регламенты проведения субпроцессов и должностные функции персонала:

- Регламент работы центров финансовой ответственности;

- Регламент учетной политики;

- Положения о бюджетах всех уровней;

- Положение о работе финансовой службы;

- Руководства для бюджетополучателей;

- Регламент оценки эффективности;

- Регламент финансового анализа.

Документация разрабатывается единожды, но работа с ней продолжается непрерывно. Рациональные изменения и дополнения, которые способствуют оптимизации закрепленных процедур, должны стать нормой в организации.

При этом очень важно избегать изменения состава регламентирующей документации при изменении штатного состава. Принцип «новой метлы» не распространяется на систему бюджетирования предприятия ни при каких условиях. Любые новые сотрудники, начиная с рядовых, и заканчивая менеджерами ЦФО, встраиваются в утвержденную бюджетную систему (естественно, с наличием у них возможности вносить на рассмотрение рациональные улучшения).

Основные маршруты постановки системы бюджетирования

Процесс бюджетирования на предприятии фактически может быть представлен в виде трех возможных маршрутов (методов):

- Верх – Низ (Сверху – вниз)

- Низ – Верх (Снизу – вверх)

- Круговой маршрут (Сверху – вниз + Снизу – вверх)

Маршрут бюджетирования сверху – вниз предполагает, что прерогатива выбора бюджетной политики отдана высшему руководящему составу.

Нельзя назвать этот метод самым удачным хотя бы потому, что при такой организации бюджетной системы игнорируют совсем или учитываются минимально предложения низшего звена. С одной стороны такой маршрут бюджетирования должен полностью соотносить бюджеты со стратегией и глобальными целями организации, но этого не происходит из-за отсутствия связи высшего и низших департаментов организации.

При этом явным недостатком такого подхода является полное отсутствие или крайне низкая мотивация менеджеров низшего звена в достижении каких-либо целей ввиду полного отсутствия личной заинтересованности.

Маршрут снизу – вверх можно считать более продвинутым по сравнению с первым, но также имеющим свои серьезные недостатки.

Он характерен для предприятий с многоуровневой или распределенной структурой, которым необходимо объединять низшие бюджеты в бюджет первого уровня. Допустим, страховая компания, имеющая филиальную сеть, при такой модели будет собирать бюджеты, составленные каждым дополнительным офисом, в бюджет группы офисов (по району), затем в бюджет города, региона, и далее по аналогии до центра. В такой системе возрастает функция и ответственность среднего управленческого звена, которое должно обеспечить идентичность статей и соответствие показателей.

Одним из серьезных недостатков этого маршрута бюджетирования является частая несогласованность показателей на местах, увеличение длительности бюджетного процесса, а также возможность манипуляции показателями на местном уровне для итогового получения профита от выполнения необъективных показателей.

При круговом методе, который можно назвать маршрутом бюджетного процесса, достигается наибольшая сбалансированность показателей на местах и задач из центра.

Сначала центр дает низшим уровням указания по целям и задачам, как правило, используя в своих требованиях историческую и аналитическую информацию, после чего местные подразделения формируют свои бюджеты, сопоставляя их с возможностью выполнить задачи высшего руководства. На заключительном этапе бюджеты корректируются, и все звенья бюджетной цепочки получают согласованный набор показателей и значений. Внутренняя согласованность является наибольшим из преимуществ этого метода бюджетирования.

Рисунок 3. Маршрут бюджетного процесса.

Единый бюджет или Основной бюджет

Единый бюджет – главный документ системы бюджетирования. Его основная задача состоит в том, чтобы дать возможность руководителям разных уровней принимать рациональные управленческие решения.

Единый или, как его еще называют, основной, или общий бюджет содержит всю консолидированную информацию в блочном формате, охватывая предприятие целиком и демонстрируя все внутренние взаимосвязи.

Большой бюджет, как его обычно называют в деловой сфере, представляет собой итоговую выжимку работы всего бюджетного процесса, рабочих групп, совещаний, планов и решений, которые направлены на обеспечение выполнения целей фирмы и ее благополучие. Он же помогает решать все оперативные вопросы, начиная с возможности перераспределения ресурсов и перерасчета резервов, заканчивая принятием решений о поиске незапланированных кредитных ресурсов.

Со временем меняется и функция основного бюджета: если в начале периода он представляет собой план расходов и доходов, то в конце выполняет функцию контрольно-счетного инструмента, позволяющего оценить достигнутые результаты и сделать важные управленческие выводы.

Главные характеристики единого (основного) бюджета предприятия

- Определенный бюджетный период, означающий четкие временные рамки планирования, исполнения и контроля результатов бюджетной системы.

- Прогнозная составляющая – информация о трендах и прогнозах, на которые ориентируется менеджмент компании.

- Периодичность обновления – бюджет постоянно изменяется в соответствии с ситуацией, обновлений информации, вносимых подразделениями, а также по регламенту. Например, по истечению контрольной точки периода – недели, месяца или квартала.

- Вариативность развития ситуации – параметр, заложенный в едином бюджете в качестве диапазона, значение которого может отличаться в зависимости от рыночной ситуации (цены на сырье, курсы и проч.)

- Реальность информации – бюджет содержит реальные статьи расходов, а не приятные глазу менеджмента цифры. Его задача отражать реальную консолидированную информацию по компании.

- Аналитика внешних факторов – учет сведений извне, которые могут оказать существенное влияние на внутренние процессы или бизнес в целом.

- Согласованность между уровнями организации – понятность и однозначность трактовок значений и задач всеми участниками процесса, одинаковая вовлеченность и мотивация.

- Состоятельность для принятия решений. Бюджет – это не нормативный документ, его состав и форма могут сильно отличаться от форм финансовой отчетности. Поэтому свобода формы бюджета должна стать его преимуществом, которое обеспечивает включение в план бюджетирования информации системно, и только той, которая нужна для принятия управленческих решений.

Рисунок 4. Характеристики единого бюджета.

Пример ввода бюджетов в WA:Финансист

В нашей статье «Система бюджетирования на предприятии» дано описание общих принципов процесса бюджетирования на предприятии. В данном кейсе рассмотрим возможности «WA:Финансист» по формированию бюджетных отчетов. Для этого в качестве примера реализуем простую бюджетную схему:

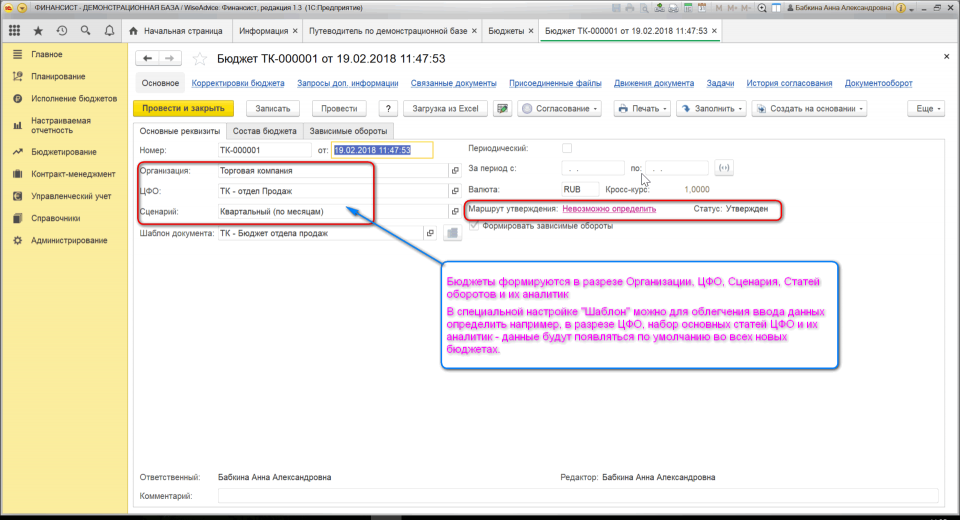

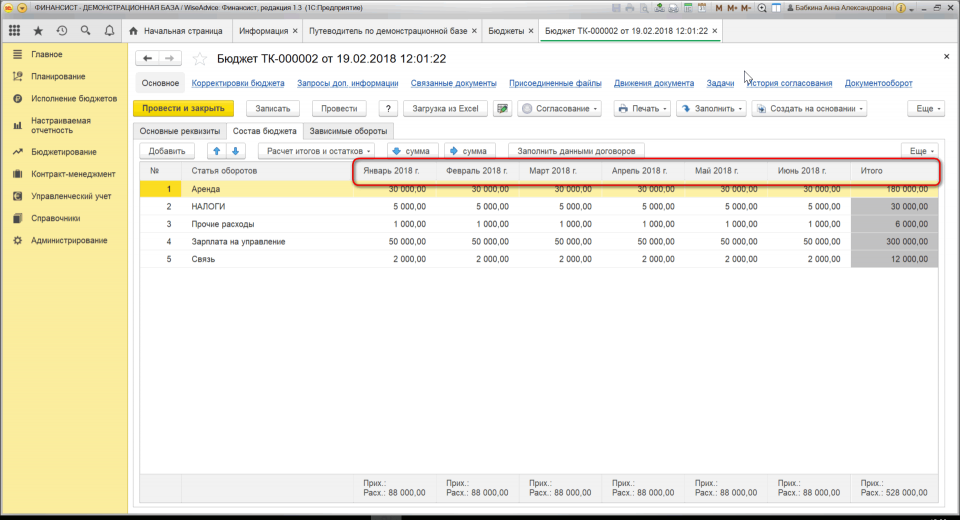

Бюджеты в «WA:Финансист» вводятся с помощью соответствующего документа «Бюджет»:

Доступны следующие возможности ускорения и облегчения ввода плановых данных:

- Загрузка из файлов excel;

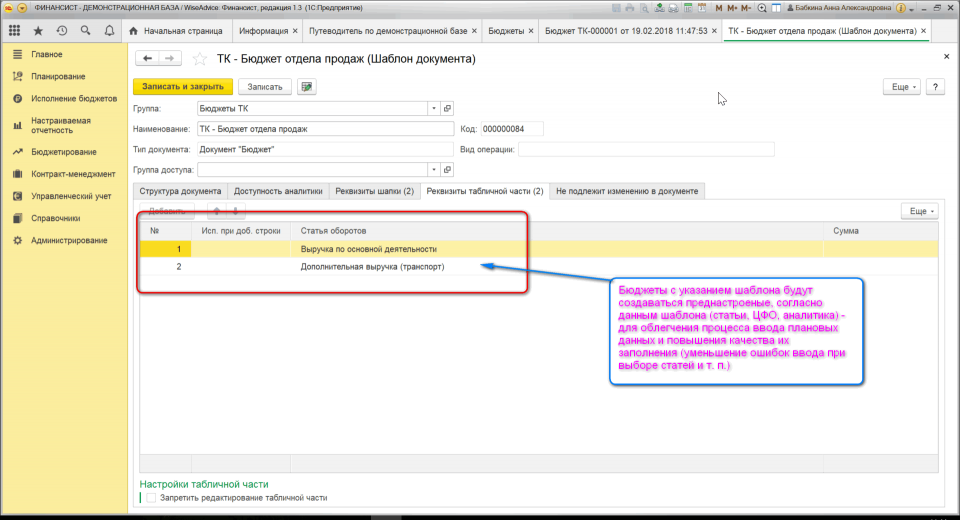

- Настройка шаблонов заполнения;

- Заполнение по данным графиков оплат в договорах;

- Заполнение в одном Бюджете данных по нескольким периодам, статьям и их аналитика;

- Настройка зависимых оборотов.

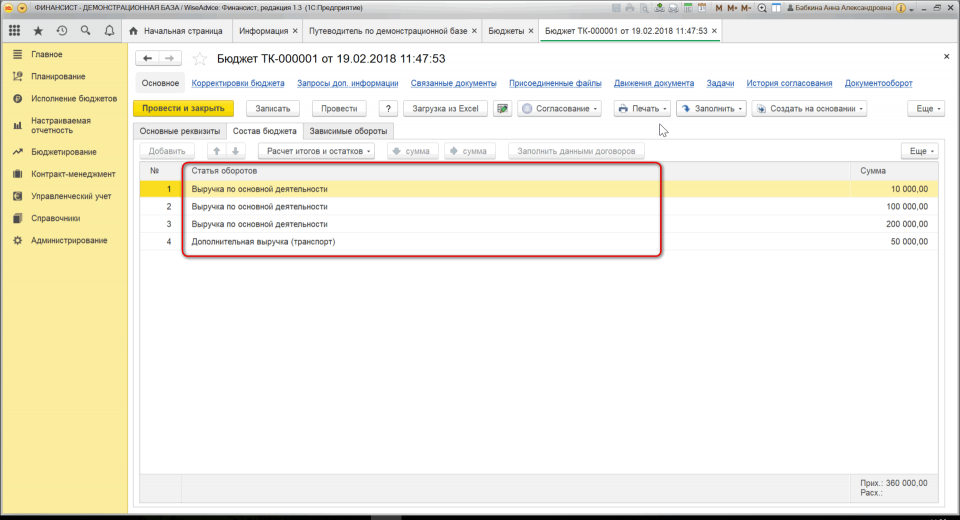

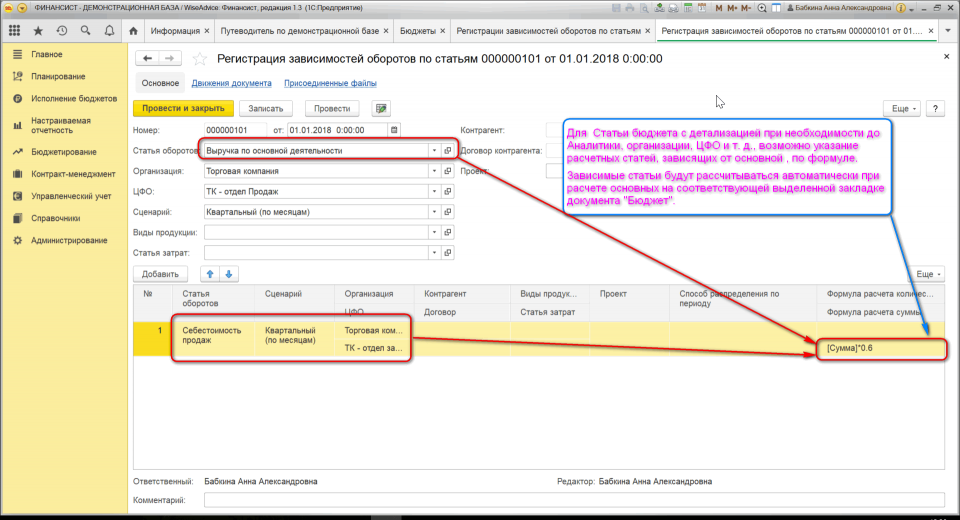

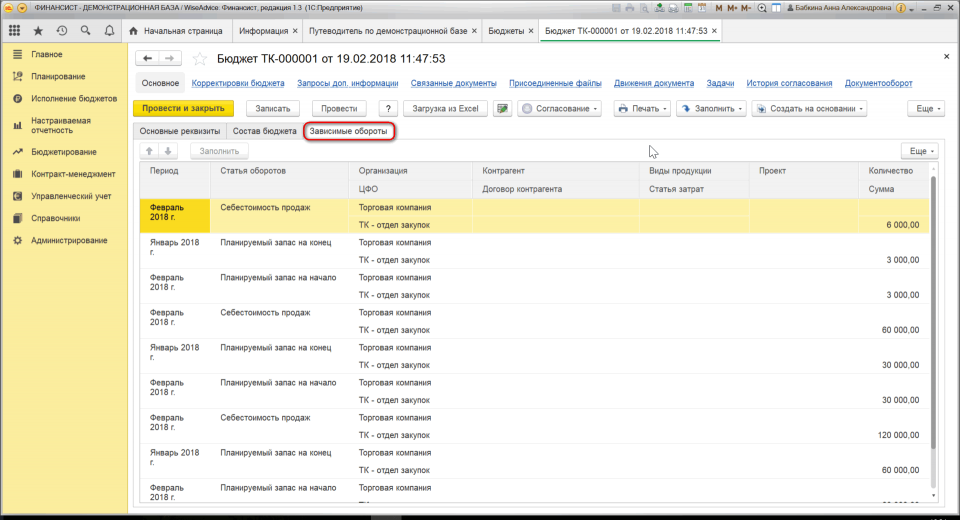

По результатам настройки, приведенной выше, автоматически сформировались следующие зависимые плановые обороты:

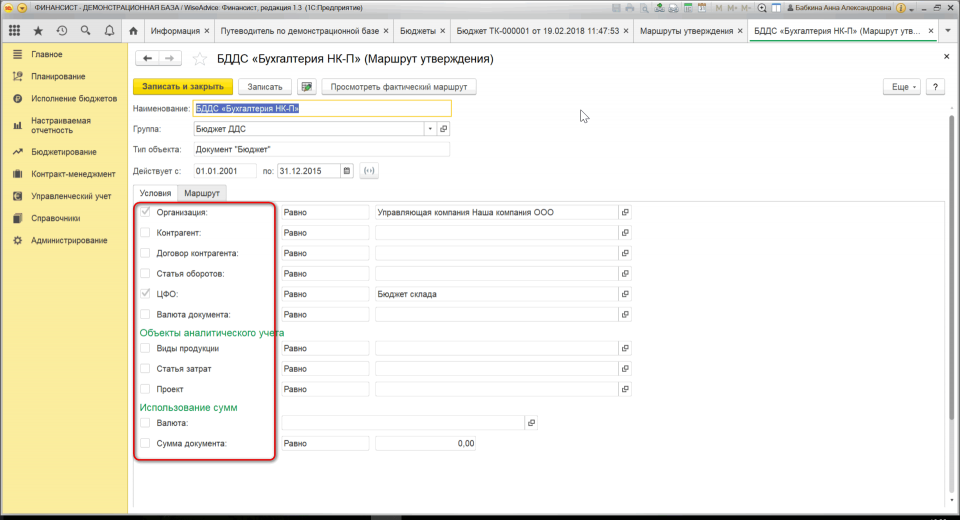

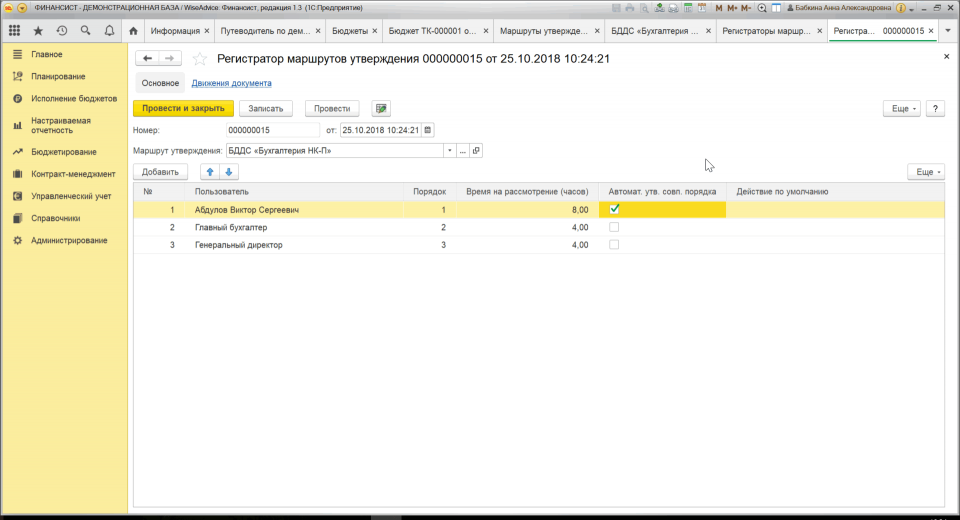

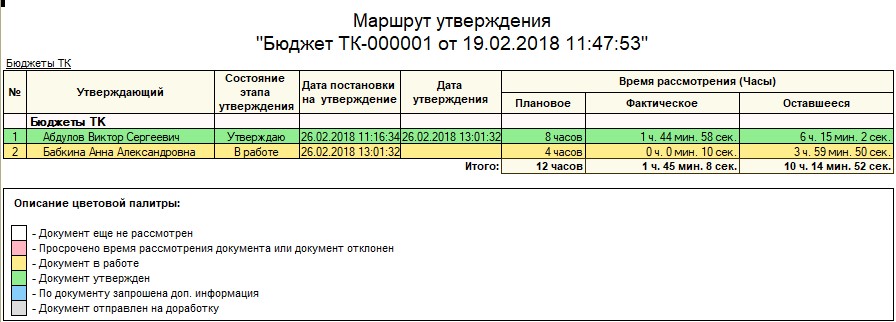

Заполненные бюджеты подлежат согласованию. В «WA:Финансист» реализована возможность настройки различных «Маршрутов утверждения» в пользовательском режиме без программирования. В зависимости от различных условий настраиваются различные варианты маршрута.

Для каждого согласующего, определяемого автоматически в зависимости от попадания утверждаемого бюджета в показанные выше условия, при настройке маршрута указываются параметры его согласования:

После чего при запуске маршрута утверждения конкретного бюджета для всех пользователей становится доступной информация о текущем статусе согласования:

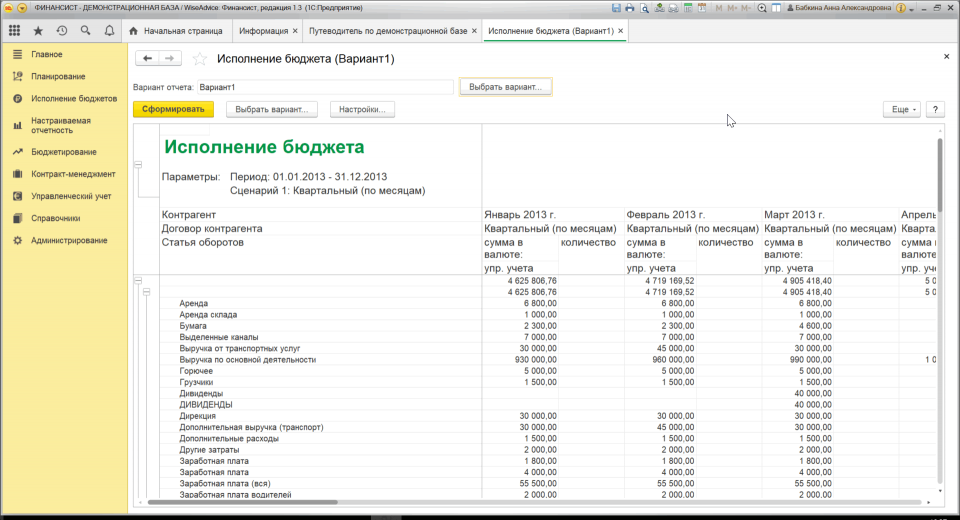

Таким образом, по введенным плановым данным – несколько бюджетов по разным ЦФО одной компании, можно сформировать итоговый консолидированный бюджет с помощью разных механизмов системы:

- Отчет «Исполнение бюджета (консолидированный отчет)» позволяет настроить вывод данных по нужным отборам по нескольким ЦФО, организациям, периодам и т.п.;

- Механизм «Произвольные отчеты» позволяет настроить, например, «Консолидированный БДР».

Заключение

Внедрение системы бюджетирования, как видно из рассмотренных в статье составляющих данного вопроса, это только начало работы. Можно сказать, что это первый камень в фундаменте формирования продуктивной системы управления финансами и бизнесом организации с точки зрения ресурсов. Далее будет необходимо непрерывное совершенствование системы бюджетирования и ее модернизация во времени, потому что именно работа с бюджетированием в динамике является основным залогом или, лучше сказать, предпосылкой для успеха компании, стремящейся к эффективному управлению.

Дашборд руководителя в системе «WA: Финансист».

Очевидно, что построение системы бюджетирования – крайне сложный многогранный процесс, который имеет достаточную вариативность в зависимости от внутренней специфики компании, состава ее менеджмента и звена исполнителей, а так же особенностей ее бизнес-единиц.

В больших компаниях имеет смысл внедрение более сложных систем бюджетирования в связи с необходимостью более тщательного бюджетного планирования, которое распространяется на все уровни компании-гиганта.

Компании среднего сегмента могут начинать практику бюджетирования с небольших функциональных систем, которые направлены на внутреннюю эффективность и оптимизацию производственных процессов в компании. Так постановка системы бюджетирования может быть актуальна на любом предприятии вне зависимости от сферы бизнеса или размера компании.

Бюджетирование в бизнес-мире – это ключевой инструмент менеджмента. Если сравнить бюджетирование с материальным предметом, то стоит выбрать швейцарский нож, в котором, помимо собственно ножа, имеются всевозможные приспособления на все случаи жизни. Также и с бюджетированием: оно позволяет не только планировать работу и контролировать бизнес компании, но и создает возможности для своевременного анализа, моделирования, прогнозирования и повышения эффективности. В конечном счете, качественная система бюджетирования на предприятии становится залогом высокой конкурентоспособности бизнеса.

Комментарии временно не доступны

Другие статьи программного модуля "Бюджетирование"

Как сократить время на подготовку бюджета?

Сформировать бюджет – задача непростая и требующая определенного количества времени, поскольку она затрагивает не одну финансовую службу, а все центры финансовой ответственности компании. Чтобы...

Как избежать дефицита бюджета и что делать, если он намечается?

Несмотря на безупречную картинку согласованного бюджета по движению денежных средств, организации в своей повседневной деятельности все равно сталкиваются с дефицитом средств на оплату текущих...

Как сформировать бюджет (ДДС, БДР) в WA:Финансист

Документ «Бюджет» служит для ввода плановых данных. В документе фиксируется планируемое движение средств организации в разрезе ЦФО по статьям оборотов за период, продолжительность которого...

Планирование и бюджетирование на предприятии

Содержание Организация планирования и прогнозирования Пример бюджетной модели Бюджетирование организации Бюджет организации пример Постановка бюджетирования и финансового планирования...

Программа Бюджетирование решает основные задачи, описанные в этой статье

© 2003—2026,

ООО «Автоматизация – услуги и проекты»

ИНН/КПП 7721601681/770901001

ОГРН 1077761925493

Москва, ул. Марксистская, д.34,

корп.7, 3-й этаж (вход со двора)

Разработка сайта — ![]()