Стандарт МСФО 2 "Запасы" применяется с 1 января 2005 года. Совет по международным стандартам финансовой отчетности (IASB) пересмотрел МСФО с целью его улучшения и заменил предыдущий IAS 2 Inventories от 1993 года. Он запустил этот проект после вопросов и сомнений относительно стандарта со стороны регуляторов ценных бумаг, профессиональных бухгалтеров и других заинтересованных кругов. Основная задача Совета заключалась в том, чтобы пересмотреть и ввести ограниченное количество вариантов измерения запасов в МСФО, при этом Совет воздержался от пересмотра основного метода учета.

Цели и применимость

Целью стандарта МСФО IAS 2 "Запасы" было упрощение метода учета. Первоочередной задачей в учете запасов является то, что стоимость будет считаться активом, который будет учитываться до тех пор, пока не будут зарегистрированы другие соответствующие доходы. Международный стандарт финансовой отчетности дает рекомендации по определению стоимости в последующем учете в качестве расходов. В дополнение к этому, в нем приводятся рекомендации по формулам затрат, используемым для учета затрат.

МСФО 2 применяется ко всем запасам, исключением являются договоры строительства (резерв на запасы), а также прямые контракты на обслуживание и финансовые инструменты. Кроме того, он также исключает биологические активы, связанные с сельским хозяйством. Международный стандарт финансовой отчетности "Запасы" не применим к измерению запасов производителей продуктов, связанных с лесом и сельским хозяйством, после сбора урожая и полезных ископаемых. Они измеряются по чистой реализуемой стоимости в соответствии с установленной практикой. Когда такие измерения проводятся, изменения в стоимости отражаются в составе прибылей или убытков за период.

Стоимость запасов должна включать: расходы на покупку (включая налоги, транспорт и обработку) за вычетом торговых скидок, расходов на переработку (включая фиксированные и переменные накладные расходы на производство) и другие расходы, связанные с перемещением запасов в их текущее местоположение и состояние.

Стоимость запасов, согласно МСФО "Запасы", не должна включать: ненормативные затраты на хранение отходов, административные накладные расходы, не связанные с продажей, повышение курса иностранной валюты, в связи с приобретением запасов в иностранной валюте.

Во-первых, МСФО IAS 2 "Запасы" используют при учете тех единиц запасов, которые не являются взаимозаменяемыми, а конкретные затраты относятся к конкретным отдельным предметам запасов.

Во-вторых, для позиций, которые являются взаимозаменяемыми, допускается использование формулы FIFO или средневзвешенные затраты. Формула LIFO, которая была разрешена до пересмотра в 2003 году, больше не допускается.

Для групп товарно-материальных запасов, имеющих разные характеристики, могут быть оправданы разные формулы затрат.

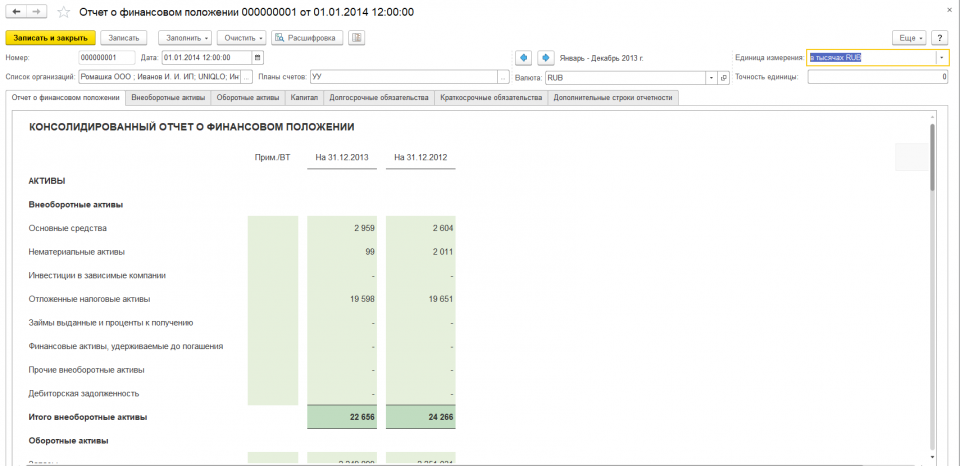

Рисунок 1. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист»: Запасы - статья, относящаяся к разделу «Оборотные активы».

Запасы: понятие МСФО

Запасы определяются международным стандартом финансовой отчетности следующим образом:

Запасы – это активы, которые предназначены для продажи в ходе обычной деятельности компании, находятся в процессе создания для последующей продажи или предназначены для использования в процессе производства товаров или оказания услуг.

Как отражают в МСФО запасы: признание запасов

Запасы должны быть признаны в отчетности при соблюдении двух обычных критериев:

- Использование запасов приведет к вероятному притоку экономической выгоды;

- Можно надежно оценить первоначальную стоимость данных запасов.

Запасы – это актив, то есть для их признания необходимо, чтобы контроль над этим активом полностью перешел к приобретающей компании.

Стандарт МСФО "Запасы": оценка запасов

В целом оценка запасов в соответствии с ИАС 2 не сильно отличается от логики оценки других нефинансовых активов. Тем не менее, запасы по МСФО 2 оцениваются с рядом особенностей, обусловленных тремя моментами:

- Запасы часто создаются в процессе основного производства компании; в силу этого необходимо четко прояснить, какие именно затраты на их создание считать прямыми и необходимыми, чтобы не включать в оценку запасов слишком многое. Для основных средств и нематериальных активов такой проблемы нет, так как они создаются в рамках проектов и прямые необходимые затраты на их создание отследить проще.

- Запасы, как правило, состоят из многочисленных однородных (или почти однородных) единиц, что для целей практичности требует усредненного, а не штучного подхода для их оценки (например, ФИФО).

- Запасы, как правило, возмещают свою стоимость посредством продажи, а не использования. Поэтому проверка на обесценение для них имеет свои небольшие особенности.

Первоначальная оценка запасов

При первоначальном признании запасы признаются по себестоимости, которая складывается из:

- Затрат на приобретение;

- Затрат на переработку;

- Прочих прямых необходимых затрат.

Как видим, здесь применяется общий принцип оценки активов по методу «цена плюс прямые необходимые затраты». Для целей иллюстрации МСФО IAS 2 уточняет этот общий принцип.

Состав запасов по международному стандарту финансовой отчетности: Затраты на приобретение запасов

В затраты на приобретение включается цена, уплаченная поставщикам запасов, невозмещаемые импортные пошлины и другие налоги, а также расходы на транспортировку запасов.

Если по оплате за партию запасов предоставлена отсрочка, превышающая обычные кредитные условия, то запасы надо признать по дисконтированной стоимости этого будущего платежа. Разница, которая образуется между дисконтированной и номинальной стоимостью платежа за запасы, должна быть признана как финансовый расход на протяжении периода отсрочки.

Однако эту разницу нужно включить в состав себестоимости запасов, если выполняются критерии МСФО IAS 2 «Затраты по займам».

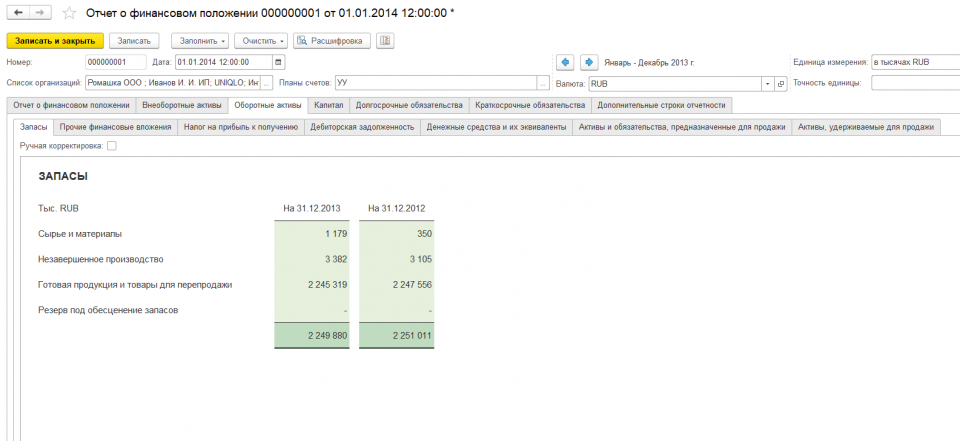

Рисунок 2. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист». Учет запасов: раскрытие статьи «Запасы».

Состав запасов по стандарту финансовой отчетности: Затраты на переработку запасов

В затраты на переработку включаются все затраты, непосредственно относящиеся к процессу производства, то есть:

- Прямые затраты (например, оплата труда производственной бригады);

- Постоянные накладные производственные затраты;

- Переменные накладные производственные затраты.

Состав запасов: Прочие прямые необходимые затраты на создание запасов

Согласно МСФО IAS Запасы, прочие затраты включаются в себестоимость запасов лишь в той степени, в которой они признаны прямыми и необходимыми для создания запасов.

Затраты по займам на производство запасов должны учитываться в соответствии с требованиями IAS МСФО 2 «Затраты по займам». Общий принцип состоит в том, что затраты по займам на создание запасов, создание которых по необходимости занимает значительное время, должны быть включены в состав этих запасов.

Пример 1. Компания «АВС» покупает мотоциклы из нескольких стран и продает их в европейские страны. В текущем году эта компания понесла следующие расходы:

- Торговые скидки при покупке;

- Расходы, связанные с импортом;

- Зарплата бухгалтерии;

- Комиссия за продажи, выплачиваемая торговым агентам;

- Послепродажные гарантийные расходы;

- Ввозные пошлины;

- Затраты на закупки (на основе счетов-фактур поставщика);

- Расходы на перевозку;

- Страхование покупок;

- Комиссия за брокерскую деятельность, выплачиваемую агентам.

Какие из данных расходов разрешены МСФО (IAS) 2 для включения в стоимость запасов?

Решение. Пункты 1, 2, 6, 7, 8, 9, 10 разрешены МСФО 2 для расчета стоимости запасов. Заработная плата бухгалтерии, комиссии продаж и гарантийных расходов после продажи не допускаются МСФО 2 для включения в стоимость запасов.

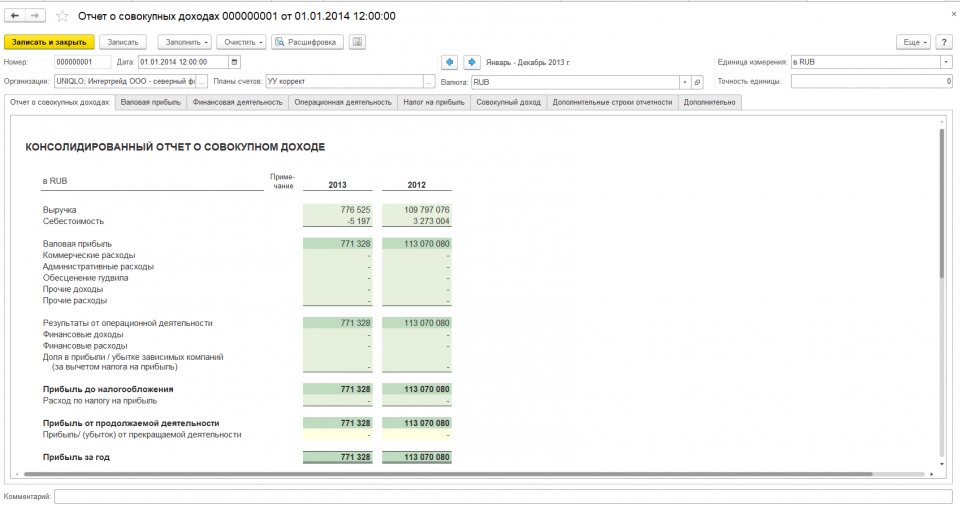

Рисунок 3. Фрагмент формы «Консолидированного отчета о совокупном доходе» в программном продукте «Финансист». Статья Списание запасов до чистой цены реализации должна входить в раздел «Себестоимость».

Допустимые методы расчета себестоимости запасов

Фактическая цена

Если каждая единица запасов компании уникальна (автомобили, запасы под конкретного заказчика), то оценивать первоначальную стоимость необходимо по каждой единице запасов. Обычно такой подход используется для предметов высокой ценности, например, ювелирные изделия или автомобили.

Но зачастую запасы компании достаточно однородны и единиц запасов тысячи или десятки тысяч, что делает практически невозможным оценку каждой отдельной единицы. В таких случаях стандарт МСФО (IAS) 2 "Запасы" позволяет использовать следующие усредненные методы расчета себестоимости запасов:

- Метод ФИФО (первым поступил – первым выбыл);

- Метод средневзвешенной себестоимости.

МСФО IAS 2 запрещает использование метода ЛИФО (последним поступил – первым выбыл), так как считается, что он нарушает принцип сопоставления доходов и расходов.

FO – First In – First Out

При использовании метода ФИФО предполагается, что запасы, которые произведены или приобретены первыми, первыми будут выбывать. То есть запасы, оставшиеся на складе, состоят из последних приобретенных или произведенных партий.

FIFO считается хорошим методом оценки больших количеств запасов (партий запасов). При использовании FIFO стоимость запасов в финансовой отчетности оценивается по последней цене поступления. Это обеспечивает хорошую оценку запасов, поскольку самые последние затраты, скорее всего, близки к фактической стоимости запасов.

Средневзвешенная стоимость

Согласно МСФО IAS 2, средневзвешенная стоимость используется там, где запасы одинаковы или очень похожи. Например, если компания торгует пшеницей. Невозможно было бы определить каждую загрузку пшеницы, так как все они были бы смешаны. В этом случае полезно использовать средневзвешенную стоимость запасов.

При использовании метода средневзвешенной себестоимости, стоимость каждого вида запасов определяется по средневзвешенной стоимости запасов на начало периода и стоимости запасов, приобретенных или произведенных в течение периода. Среднее значение стоимости запасов на складе, как правило, обновляется при поступлении каждой новой партии запасов.

Примеры международного стандарта

Пример 2. На 1 июня 2017 года компания провела 400 единиц готовой продукции стоимостью 22 евро каждая. В течение июня произошли следующие сделки:

| Дата | Закупка, кол-во | Цена за ед., евро |

|---|

| 10.06.17 | 300 | 23 |

| 20.06.17 | 400 | 24 |

| 25.06.17 | 500 | 25 |

| Дата | Продажа, кол-во | Цена за ед., евро |

|---|

| 14.06.17 | 600 | 30 |

| 21.06.17 | 400 | 31 |

| 26.06.17 | 100 | 32 |

Рассчитаем себестоимость запасов с помощью двух методов оценки себестоимости по МСФО IAS Запасы:

1. Метод ФИФО

| ЗАПАСЫ | | Кол-во, ед. | Итого |

|---|

| На начало периода | 01.06.2017 | 400 | |

| Закупки | 10.06.2017 | 300 | 700 |

| Продажи | 14.06.2017 | -600 | 100 |

| Закупки | 20.06.2017 | 400 | 500 |

| Продажи | 21.06.2017 | -400 | 100 |

| Закупки | 25.06.2017 | 500 | 600 |

| Продажи | 28.06.2017 | -100 | 500 |

| На конец периода | | | 500 |

| Цена за единицу | | | 25 |

| Стоимость запасов на конец периода, евро | | | 12500 |

2. Метод средневзвешенной себестоимости

| ЗАПАСЫ | | Кол-во ед. | Цена | Средневзвешенная себестоимость | Итого | Примечание |

|---|

| 01.06.2017 | На начало периода | 400 | 22 | | 8800 | |

| 10.06.2017 | Закупки | 300 | 23 | | 6900 | |

| промежуточный итог | 700 | | 22,43 | 15700 | 15700/700=22,43 |

| 14.06.2017 | Продажи | -600 | | 22,43 | - 13 457 | |

| промежуточный итог | 100 | | | 2 243 | |

| 20.06.2017 | Закупки | 400 | 24 | | 9 600 | |

| промежуточный итог | 500 | | 23,69 | 11 843 | 11842/500=23,68 |

| 21.06.2017 | Продажи | -400 | | 23,69 | - 9 474 | |

| промежуточный итог | 100 | | | 2 369 | |

| 25.06.2017 | Закупки | 500 | 25 | | 12 500 | |

| промежуточный итог | 600 | | 24,78 | 14 869 | 14869/600=24,78 |

| 28.06.2017 | Продажи | -100 | | 24,78 | - 2 478,10 | |

| Итог | 500 | | | 12 390 | |

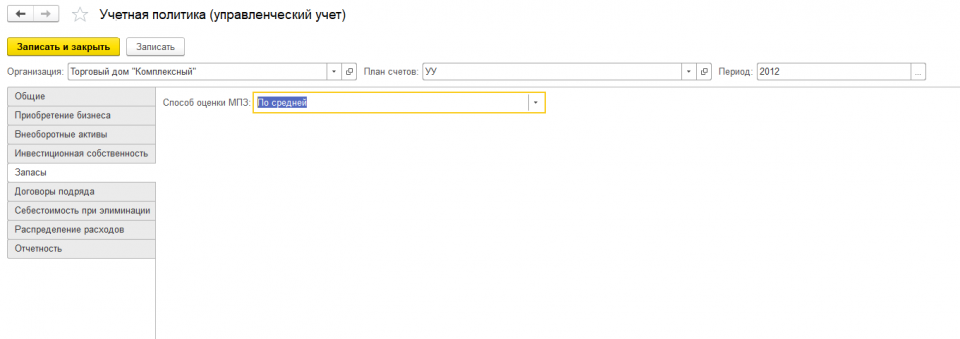

Рисунок 4. В программе «Финансист» в настройках управленческого учета для каждой организации можно выбрать способ оценки запасов по МСФО IAS 2 Запасы.

Последующая оценка запасов

После первоначального признания запасы должны оцениваться по наименьшей из двух величин:

- Себестоимость

- Чистая цена реализации

Чистая цена реализации – оценочная цена продажи запасов в ходе обычной деятельности за вычетом необходимых затрат на доведение запасов до готовности и ожидаемых необходимых затрат на продажу.

Этот подход продиктован необходимостью предоставления достоверной информации: активы не должны отражаться в отчетности по стоимости той экономической выгоды, которая ожидается от их продажи или использования. Поэтому при превышении себестоимости запасов над чистой ценой реализации необходимо провести обесценение запасов в том периоде, в котором произошло обесценение:

| Дт | Себестоимость | хх |

| Кт | Запасы | хх |

Сравнение себестоимости и чистой цены реализации необходимо проводить индивидуально для каждой позиции запасов. При таком анализе на уровне каждой категории нужно учитывать, как именно компания планирует использовать запасы.

Примеры: переоценка запасов

Пример 3. У компании есть запасы компонента А и продукта В. При этом компонент А используется для производства продукта В. Если чистая цена реализации компонента А окажется ниже себестоимости компонента А, но при этом чистая цена реализации продукта В окажется выше себестоимости продукта В, то обесценивать компонент А для чистой цены реализации не нужно: компания не планирует продавать компонент А, а использовать. И обесценения при использовании не наблюдается.

Пример 4. В конце года у компании есть три товарно-материальных запаса. Их себестоимость и чистая цена реализации:

| Запас | Себестоимость, евро | Чистая цена реализации, евро |

|---|

| 1 | 36 | 40 |

| 2 | 28 | 24 |

| 3 | 46 | 48 |

| Итого | 110 | 112 |

Необходимо рассчитать стоимость запасов в конце года по МСФО IAS 2 Запасы.

Итак, как отражают в международном стандарте запасы? Было бы неверно сравнивать общую стоимость 110 евро с общей суммой чистой цены реализации 112 евро. Сравнение должно быть сделано для каждого элемента, следовательно, стоимость запасов составит 106 евро:

| Запас | Себестоимость, евро | Чистая цена реализации, евро | Наименьшая из двух величин |

|---|

| 1 | 36 | 40 | 36 |

| 2 | 28 | 24 | 24 |

| 3 | 46 | 48 | 46 |

| Итого | 110 | 112 | 106 |

Часто компании узнают о снижении чистой цены реализации ниже себестоимости постфактум, то есть уже начав продавать запасы и столкнувшись с необходимостью снижения цены.

Факт продажи запасов по цене ниже себестоимости после отчетного периода (но до одобрения финансовой отчетности) является корректирующим событием в соответствии с МСФО 10 «События после окончания отчетного периода» и требует обесценения запасов в только что закончившемся отчетном периоде.

Стандарт ИАС два говорит о том, что если в последующих периодах перестали существовать обстоятельства, приведшие к необходимости обесценения запасов до чистой цены реализации, и запасы еще не израсходованы, то обесценение запасов нужно вернуть, но не выше изначальной стоимости.

Прекращение признания (выбытие) запасов

Выбытие запасов по МСФО IAS 2 признается как часть себестоимости в отчете о прибылях и убытках в том же периоде, когда признается выручка от их реализации.

Основные ошибки при учете запасов согласно стандарту

Хотя требования второго IAS не являются особенно сложными, тем не менее существует ряд областей, где компании-составители отчетности совершают ошибки, и они относятся к следующим двум основным категориям:

- Учет предметов в качестве товарно-материальных запасов, когда товар на самом деле не является запасом;

- Неправильная оценка запасов.

Рассмотрим далее подробнее первую категорию ошибок: учет предметов в качестве запасов, которые не входят в сферу применения:

- Частой ошибкой является включение следующих статей, которые не являются запасами и исключены из сферы действия этого стандарта: финансовые инструменты, биологические активы и сельскохозяйственная продукция до сбора урожая;

- Учет основных средств в качестве запасов по МСФО 2 (вместо IAS 16). Распространенная ошибка заключается в том, чтобы рассматривать основные средства (например, запасные части, компоненты) как запасы и классифицировать их в качестве оборотных активов в отчете о финансовом положении. Это приводит к занижению амортизационных отчислений в отчете о прибылях и убытках, поскольку запасные части/компоненты будут признаваться в качестве расходов только при их использовании, которые могут быть через несколько лет после текущего отчетного периода;

- Учет инвестиционной собственности как запасов по IAS 2 Запасы, когда нет активного строительства или развития. Это приводит к завышению оборотных активов в балансе/отчете о финансовом положении;

- Учет инвестиционной собственности в качестве запасов в соответствии с МСФО 2 , когда предприятие не решило, что делать с имуществом. Если девелоперская компания владеет землей и еще не решила, продавать или осуществлять строительство, возникает другая ошибка, когда эта земля учитывается как запасы;

- Учет рекламных брошюр и других рекламных активов в качестве запасов. Несмотря на распространенность рекламы в социальных сетях, многие отрасли промышленности по-прежнему тратят значительные суммы на каталоги почтовых заказов и рекламные брошюры, которые учитываются при инвентаризации.

Они часто учитываются как запасы в соответствии со стандартом, поскольку регистрируются в системе инвентаризации.

В некоторых случаях расходы понесены для предоставления будущих экономических выгод предприятию, но при этом не приобретаются и не создаются ни нематериальные активы, ни другие активы.

Субъект имеет право на доступ к товарам, когда он им владеет. Точно также он имеет право на доступ к товарам, когда они были построены поставщиком в соответствии с условиями контракта на поставку, и предприятие может потребовать их поставки в обмен на оплату. Услуги предоставляются, когда они выполняются поставщиком в соответствии с контрактом, чтобы доставить их предприятию, а не когда компания использует их для поставки другой услуги, например, для доставки рекламы клиентам.

Таким образом, учет этих рекламных активов в качестве товарно-материальных запасов является еще одной распространенной ошибкой, поскольку IAS 38 конкретно запрещает капитализировать эти активы в балансе / отчете о финансовом положении.

Этот принцип также может быть распространен на высокоценные активы, например, холодильники, часы и кондиционеры, распространяемые фармацевтическими компаниями в рамках продвижения их бренда (холодильники и кондиционеры используются для поддержания правильной температуры при хранении лекарств). Поскольку они приобретаются с намерением использовать их в маркетинговых целях, Комитет по интерпретациям финансовой отчетности, который рассмотрел этот вопрос на своем совещании в июне 2017 года, предлагает разработать решение по повестке дня о том, что затраты на эти активы должны быть отнесены на расходы.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Капитализация активов, используемых в исследовательском процессе, как запасы по международному стандарту

Иногда ошибочно капитализируют расходные материалы в качестве запасов, при этом расходные материалы будут использоваться в деятельности, которая не приведет к признанию актива. Примером этого является то, что фармацевтическая компания покупает запасы химических веществ, которые будут использоваться в ходе исследовательского процесса.

МСФО 38 требует, чтобы в случае поставки товаров, которые будут использоваться для деятельности, в которой не может быть признан нематериальный или другой актив, расходы признавались, когда предприятие получает право на доступ к этим товарам. Он разъясняет, когда предприятие имеет право на доступ к товарам, то есть когда предприятие владеет этими товарами.

Таким образом, в данной статье мы рассмотрели какой международный стандарт финансовой отчетности применим к запасам, учет запасов МСФО 2, признание запасов (в системе – это активы), их первоначальную и последующую оценку, а также основные ошибки, возникающие при применении данного стандарта компаниями.