Управленческий учет - это система сбора, регистрации, обобщения и предоставления объективной информации по деятельности организации, необходимой для принятия решений управленческим звеном организации (руководителей). Благодаря организации и внедрению системы управленческого учета появляется возможность анализа финансово-экономического состояния предприятия, распределения ресурсов, оптимизации издержек, улучшения показателей финансового результата.

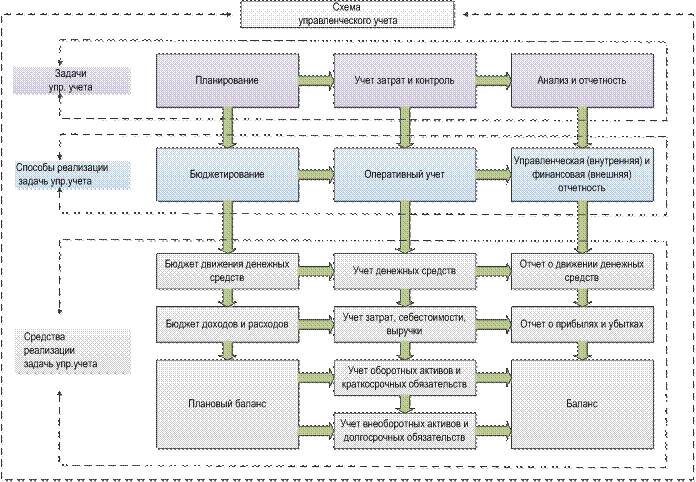

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Средствами реализации являются:

- Бюджет доходов и расходов;

- Бюджет движения денежных средств;

- Прогнозный (плановый) баланс.

В соответствии со всеми видами бюджетов, используемыми на предприятиях в Москве или же в малых городах удаленных регионов России, автоматизация управленческого учета предприятия позволяет осуществлять контроль реализации планов, анализировать отклонение фактических показателей от бюджетных, производить корректировку, принимать управленческие решения. По окончании планового периода составляются:

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Баланс.

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Требования к системе управленческий учет на предприятии

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

- Полнота и объективность отображения всех фактов хозяйственной деятельности.

- Своевременность фиксации и предоставления данных.

- Релевантность показателей.

- Целостность системы управленческого учета.

- Понятность для всех пользователей.

- Регулярность.

Объекты управленческого учета

Учет затрат является одной из наиболее важных задач управленческого учета предприятием. Объективность и оперативность получаемой информации руководителями всех уровней, особенно в части издержек, влияет на эффективность принимаемых ими решений. Поэтому процесс своевременной фиксации показателей использования ресурсов является весьма актуальным в текущей деятельности предприятий в Москве и других регионах РФ. Его эффективная реализация возможна посредством использования программы для управленческого учета. Совокупность объектов управленческого учета, можно объединить в группы:

- Производственные ресурсы;

- Хозяйственные процессы;

- Доходы и затраты;

- Структурные единицы (с локализацией доходов и затрат по местам возникновения (ЦФО)).

Бюджетирование в управленческом учете

Процесс бюджетирования позволяет систематизировать управление предприятием, определить цели и пути их достижения, благодаря планированию и конкретизации показателей по всем направлениям деятельности и структурным подразделениям. Организация бюджетирования осуществляется по центрам финансовой ответственности, путем распределения функций, полномочий и обязанностей, определения зоны ответственности, формирования отдельных видов планов с максимальной детализацией. Такой подход позволяет:

- достигать запланированные цели;

- оптимизировать затраты;

- рационально использовать ресурсы;

- оптимально распределять денежные средства;

- улучшать результативность хозяйственной деятельности в целом.

Прогнозирование на предприятии

Формирование бюджетной модели зависит от специфики и вида деятельности предприятия. Но в ее создании все же используются единые принципы.

1. Бюджетная интеграция. Для обеспечения эффективности планирования может создаваться значительное количество видов бюджетов: операционных и финансовых. Они могут формироваться для каждого ЦФО индивидуально. Но все они взаимосвязаны и объединяются в общую бюджетную систему. Генеральным планом является сводный бюджет компании.

2. Принцип последовательности. Все бюджеты составляются в соответствии с определенным регламентом и взаимоувязаны друг с другом. Первичными являются операционные бюджеты, показатели которых сводятся в общий Бюджет доходов и расходов, иногда его называют Бюджетом прибылей и убытков. На его основании составляются финансовые виды бюджетов: Бюджет движения денежных средств, прогнозный баланс, бюджет капитала.

3. Система бюджетирования реализуется на основе регламентов (определенных норм и нормативов).

4. Сквозное бюджетирование. Сводный бюджет объединяет все виды планов предприятия, все они взаимоувязаны друг с другом.

5. Методическая сопоставимость. При составлении всех видов бюджетов используются единые методологии и подходы. Это необходимо для того, чтобы осуществлять качественный анализ и контроль исполнения планов на основе сопоставимых показателей.

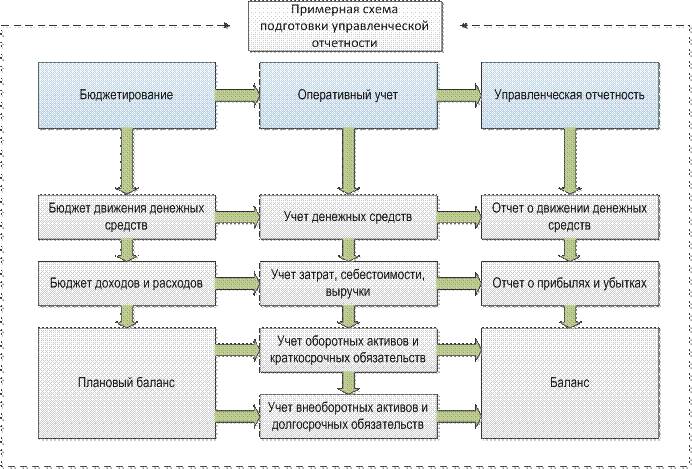

Организация управленческого учета

Все виды отчетности, сопровождающие ведение управленческого учета, являются источниками информации для проведения анализа. В синтезе с отчетами, используемыми в бюджетировании, они являются основой для:

- принятия решений,

- оценки финансового состояния компании, ее платежеспособности и ликвидности,

- прогнозирования динамики развития в перспективе,

- инвестиционной привлекательности,

- определения узких звеньев и формирования мероприятий для их ликвидации,

- корректировки планов,

- контроля исполнения планов,

- оптимизации затрат,

- рационального распределения доходов,

- недопущения кассовых разрывов (текущего дефицита средств),

- системного управления ресурсами,

- оптимизации количества товарных запасов,

- определения достаточности собственных средств для реализации инвестиционных проектов,

- необходимости привлечения заемных средств для успешного внедрения новых технологий и покупки основных фондов;

- определения перспективных направлений развития,

- анализа отклонений фактических показателей от плановых с целью контроля исполнения бюджетов и их корректировки для достижения поставленных целей;

- реализации мер, направленных на улучшение результатов финансовой деятельности в целом.

Основная цель управленческого учета – это изыскать резервы для повышения эффективности деятельности предприятия. Вся информация, получаемая благодаря автоматизации управленческого учета, должна быть востребована руководителями всех уровней, представлять для них экономический интерес и являться основой для принятия рациональных решений, способствующих дальнейшему позитивному развитию компании.

Виды управленческой отчетности

Все виды управленческой отчетности должны устранить неопределенность и определить объективную картину, которая необходима для выполнения управленческих функций. Поэтому, например, автоматизация управленческого учета представляет собой систему связанных показателей, обладающих полным набором характеристик, необходимых для обоснования решений на базе объективных данных.

Все виды управленческой отчетности имеют стандартные формы (в соответствии с утвержденными Положениями учетной политики), но они могут быть детализированы в зависимости от потребностей компании в расшифровке данных. Например, для определения категорий потенциальных покупателей или приоритетных групп товаров, может быть использован специальный отчет, предполагающий обобщение номенклатуры товаров и целевых покупателей по ряду признаков.

Формирование управленческого учета

Формирование управленческого учета можно сгруппировать в три основных блока:

- Отчетность о финансовом положении компании и его изменениях, результатах деятельности.

- Отчетность по основным показателям деятельности.

- Отчетность об исполнении бюджетов.

Наиболее часто на предприятиях, где реализованы проекты с целью административного учета, используются следующие формы отчетности:

- Отчет о движении денежных средств

- Отчет о продажах

- Отчет о произведенной продукции

- Отчет о закупках

- Отчет о запасах сырья

- Отчет о готовой продукции

- Отчет о дебиторской задолженности

- Отчет о кредиторской задолженности.

Для однозначной трактовки объектов могут использоваться различные классификаторы. Их виды и количество определяется, исходя из потребностей компании, и закрепляется в положениях управленческой политики, которую формирует управление административного учета.

На предприятиях в Москве и других городах в РФ наиболее часто используются следующие виды классификаторов:

- Виды продукции

- Виды работы

- Виды услуг

- Виды доходов

- Места возникновения затрат

- Центры финансовой ответственности

- Виды затрат

- Виды активов

- Виды собственного капитала

- Виды обязательств

- Направления инвестиций

- Проекты

- Основные и вспомогательные бизнесс-процессы

- Категории персонала

- Категории контрагентов.

План счетов управленческого учета «WA: Финансист» может соответствовать стандартным бухгалтерским (финансовым) счетам. Он является инструментом системного отображения информации и ее группировки по обобщающим признакам. План счетов может формироваться и в соответствии с задачами компании, он позволяет системно аккумулировать всю информацию о хозяйственной деятельности предприятия.

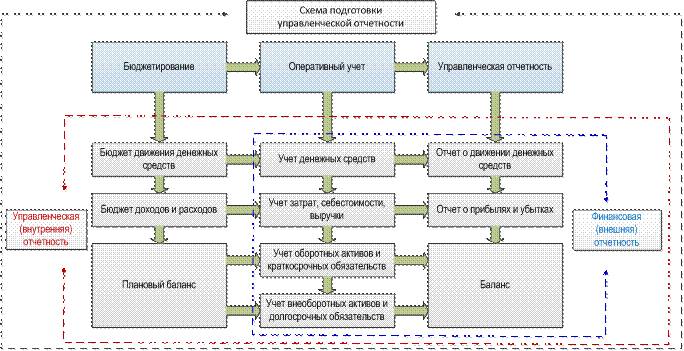

Общие черты и различия управленческой и финансовой отчетности

На всех предприятиях в Москве и других городах России обязательно ведется финансовый учет, так как он регламентируется законодательством РФ. Его предназначение – предоставление информации для внешних пользователей, в том числе государственных органов (например, налоговой инспекции). Целью внедрения инструментов управленческого учета является предоставление полноценной и объективной информации для внутренних пользователей, которая может способствовать принятию эффективных управленческих решений. Внутренняя информация может являться предметом коммерческой тайны и ее распространение вне рамок компании может сопровождаться санкциями по отношению к нарушителям. Финансовая отчетность является базой для анализа финансовой состоятельности компании, используемой инвесторами, кредиторами или другими лицами, заинтересованными во вложении капитала. Формирование управленческого учета является в первую очередь основой для эффективного менеджмента, так как она отображает объективную информацию о текущем финансовом состоянии предприятия. С ее помощью могут приниматься оперативные решения с целью своевременного реагирования на изменения внешней ситуации или корректировки путей, способствующих достижению стратегических целей.

Формы финансовой отчетности стандартизированы, поэтому понятны для внешних пользователей и сопоставимы по показателям. Формы внутренней управленческой отчетности могут быть разнообразными, утверждаются в соответствии с регламентами компании. Но в свою очередь они также должны быть унифицированы, для того чтобы показатели деятельности были сопоставимы в разрезе функционирования отдельных структурных подразделений.

Управленческая и финансовая системы взаимосвязаны и имеют общность:

- Единые объекты;

- Общий подход к определению целей и контролю их достижения;

- Сходные принципы, если используется идентичный план счетов;

- Однократный ввод первичных данных;

- Информационная база используется для анализа и принятия управленческих решений;

- Применение сходных методик.

Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все же требуют специфического подхода, в зависимости от политики компании, применяемой для управленческой системы. Эти два вида учета имеют и существенные различия, они касаются следующих аспектов:

- Периодичность. В управленческом - отчетные периоды регламентируются внутренними Положениями, в финансовом – государственным законодательством.

- Характер показателей. В финансовом - все показатели измеряются в стоимостном выражении, в управленческом - спектр единиц измерения более широк, помимо стоимостных критериев могут использоваться натуральные величины и качественные показатели.

- Степень детализации. В управленческой отчетности представляется аналитическая информация более подробно.

- Способ группировки данных. В двух системах могут использоваться разные принципы для группировки информации.

- Степень точности информации. В управленческом - возможны допуски, то есть определенные погрешности, что недопустимо в финансовом.

Основные этапы постановки и внедрения автоматизации управленческого учета

Основные этапы постановки и внедрения автоматизации управленческого учета включают в себя:

- Разработка и согласование технического задания

- Разработка стратегии компании с определением целей и приоритетных направлений

- Анализ и диагностика существующей организационной структуры, системы финансово экономических отношений, организации производства, систем планирования и ведения бухгалтерского учета.

- Создание информационной базы для внедрения управленческой системы.

- Разработка финансовой структуры компании и определение центров финансовой ответственности.

- Разработка системы управления затратами, классификация затрат.

- Формирование системы управленческой отчетности.

- Построение системы бюджетирования.

- Введение административного учета.

- Автоматизация процессов.

На каждом этапе постановки задач и внедрения автоматизации управленческого учета разрабатываются соответствующие регламенты, которые определяют нормы и правила. Они отображаются в конкретных Положениях, которые являются документами, отражающими политику компании.

Методологические подходы

Инструменты управленческого учета может классифицироваться по различным признакам, в зависимости от методологических подходов.

1. В зависимости от объемов обрабатываемой информации формирование управленческого учета может быть:

- Систематизированным.

Ведется на регулярной основе, в него включается измерение, оценка и контроль затрат по всем видам процессов (снабжения, производства, сбыта). Все затраты группируются по статьям и элементам, источникам возникновения и носителям. Осуществляется составление внутренней, содержание, сроки и периодичность предоставления которой удовлетворяют внутренних пользователей и позволяют сделать оценку деятельности предприятия в целом и отдельных структурных подразделений.

- Дифференцированным.

Содержание является выборочным, зависит от поставленных задач.

2. В зависимости от целей и задач менеджмента формирование управленческого учета может быть:

- Стратегическим.

Ориентируется на определение перспектив развития компании и обеспечение информацией высшего управления.

- Оперативным.

Обеспечивает достижение целей в краткосрочном периоде

- Производственным.

Задача обстоит в обеспечении информацией о себестоимости продукции, величине прибыли, стоимости запасов.

3.В зависимости от методологических подходов к организации управленческого учета могут использоваться:

- Интегрированная (монистическая) система. Управленческая система взаимосвязана с финансовой. План счетов в управленческой системе имеет привязку к счетам финансовой.

- Автономная (дуалистическая) система Предполагается обособленное создание управленческой и финансовых систем. План счетов управленческой системы не привязан к финансовой. Процесс ориентируется только на потребности управления.

4. По охвату видов деятельности и организационной структуры предприятий управленческая система может представлять собой:

- Полную систему. Такой вид распространяется на деятельность предприятия в целом и его отдельные структурные подразделения

- Достаточную систему (с ограниченным набором показателей). Сущность такого вида, заключается в том, что он ведется только по индивидуальным объектам или их группе.

5. По оперативности и контролю данных может применяться учет:

- Фактических данных.

Используется метод отнесения на затраты фактически потребленных ресурсов, расчета фактической себестоимости и финансовых результатов от реализации продукции.

- Нормативных данных.

В этом случае предполагается разработка определенных норм затрат и учет ведется также по нормам (стандартам) с выделением отклонений.

6. По полноте затрат могут выделяться виды:

- Полных затрат.

Себестоимость исчисляется с отнесением всех затрат

- Маржинальных.

Исчисляется сокращенная себестоимость.

Правила, способствующие эффективному внедрению управленческого учета на предприятие

Автоматизация управленческого учета должна быть системным процессом. На практике же при решении этой задачи руководители компаний даже в Москве – центре сосредоточения бизнес информации, допускают ряд типичных ошибок, исправление которых приводит к дополнительным финансовым затратам и потерям времени. Во избежание таких проблем следует учитывать следующие правила.

1. Внутренние управленческие отчеты должны содержать только необходимую информацию и иметь удобную для восприятия форму. Они должны быть структурированными, легко читаемыми, наглядными. В них должны включаться только те реквизиты, которые необходимы для целей управления. Такой подход не только сокращает время обработки документов, но и делает их более информативными и полезными.

2. Оценка элементов отчетности должна производиться не только на основании финансовых методик, но и с использованием других методологий. При создании правил должны применяться наряду с российскими правилами и международные стандарты.

3. Эффективное внедрение автоматизации управленческого учета может быть осуществлено только после детальной диагностики компании и проведения разъяснительной работы среди менеджеров о необходимости такого действия.

4. В процесс формирования управленческого учета должно вовлекаться значительное количество сотрудников, так как информационной базой в целях управления и реализации процесса продаж будет пользоваться достаточно широкий круг персонала. Эту задачу нельзя возлагать только на бухгалтеров, экономистов и финансистов.

5. При внедрении автоматизации управленческого учета необходимо точно определить схему бизнесс-процессов, произвести ее оптимизацию и распределить функции, создать должностные инструкции. Такой подход позволит избежать дублирования функций.

6. Внедрение управленческого учета предполагает решение целого комплекса задач, с целью повышения оперативности и качества управления и улучшения результатов деятельности по всем направлениям. Поэтому он не может быть ориентирована на решение какой-то одной проблемы. Например, обеспечение документооборота.

7. Процесс совершенствования формирования управленческого учета должен носить постоянный характер. Нельзя допускать, чтобы проведенная единожды оптимизация считалась достаточным действием. Система регулярно должна улучшаться, внедряться новые программные продукты и использоваться инновационные методологии.

8. Необходимо обязательно создавать регламент документооборота, в котором прописаны сроки предоставления документов, сдачи отчетности, мотивация персонала за соблюдение правил. Эффективным решением может стать график документооборота.

9. Корпоративная культура предполагает обмен информацией в точно определенные сроки. Внедрение информационных технологий позволяет эффективно реализовать этот процесс.

10. Инструменты управленческого учета должна соответствовать задачам, поставленным в компании. Ограничение возможностей по техническому фактору не должно быть причиной возникновения дополнительных проблем на предприятии.

Управленческий учет в «WA: Финансист» (платформа 1С 8) – современное решение

По мере развития компании ее организационная структура усложняется, а объемы обрабатываемой информации увеличиваются. Возникает необходимость автоматизации процессов. Эффективная организация управленческой системы неизбежно связана с применением различных программных продуктов. Значительное количество хозяйственных операций, большая номенклатура товаров, масштабный список контрагентов - это малая часть из перечня критериев, которые способствуют усложнению процесса.

На первых этапах после создания предприятия в Москве или другом городе России управленческий учет может вестись с помощью простых таблиц EXEL. Такой подход эффективен при незначительных объемах хозяйственных операций. Вполне закономерно, что при незначительном размере стартового капитала небольшие предприятия прибегают к тем способам, которые можно получить бесплатно. По мере развития компании увеличивается не только количество хозяйственных операций, которые подлежат обработке, но и размер капитала, который можно инвестировать в информационные технологии и программное обеспечение. Систематизацию и оперативность получения информации обеспечивают специальные программы. Наиболее популярным решением задачи является внедрение инструментов управленческого учета в «WA: Финансист».

Крупные компании используют ERP-системы, позволяющие вести все виды учета одновременно. Но такие решения являются весьма дорогостоящими.

Ведение прогнозирование на предприятии с помощью автоматизированного управленческого учета позволяет оперативно обрабатывать значительные объемы информации. В сочетании с дополнительными модулями функции систему могут быть расширены. Пользователи получают ряд преимуществ:

- широкий набор инструментов для учета и контроля, позволяющий получать оперативно информацию и анализировать ее в различных ракурсах;

- применяемые системы и модули легко настраиваются в соответствии с политикой учета и спецификой деятельности компании;

- высокая производительность средств автоматизации позволяет мгновенно обрабатывать значительные массивы информации.

Автоматизация управленческого учета

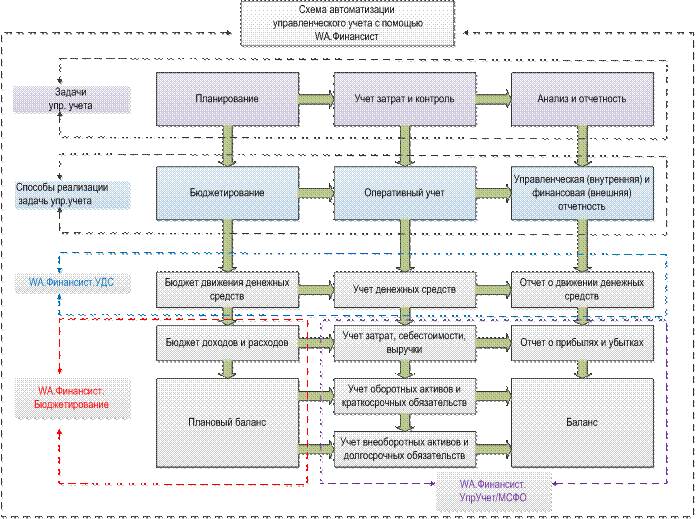

Программы для управленческого учета позволяют решить задачи автоматизации процессов, контроля и формирования отчетности. Универсальными и эффективными решениями является линейка программных продуктов «WA: Финансист». Они могут использоваться на предприятиях с различной спецификой и объемами документооборота на предприятиях в Москве и других регионах России. Они эффективны для применения в организациях с выделенной финансовой службой, а также в компаниях, которые оперируют сводными данными, получаемыми из внешних систем.

Предлагаемые модули для автоматизации:

- Для обеспечения эффективной работы казначейства и формирования БДДС может использоваться модуль «Управление денежными средствами» (сокращено «УДС»);

- Для формирования бюджета доходов и расходов и прогнозного балансового листа используется модуль «Бюджетирование»;

- Для ведения управленческого учета по корпоративным стандартам и МСФО может применяться модуль «УпрУчет/МСФО»;

С использованием программных продуктов «WA: Финансист», можно реализовать различные варианты для обеспечения автоматизации процессов учета и бюджетирования.

А. Бюджетирование.

Для решения задач бюджетирования и автоматизации процессов можно использовать различные продукты «WA: Финансист»:

1. Если необходимо реализовать полный комплекс бюджетирования используется модуль «WA: Финансист. Бюджетирование».

2. Если на предприятии стоит задача только управления денежными средствами на основе БДДС может применяться модуль «WA: Финансист. УДС».

Б. Оперативный управленческий учет.

Для эффективной организации оперативного управленческого учета и автоматизации процесса с помощью продуктов «WA: Финансист» можно использовать следующие решения:

3. Для оперативного учета движения денежных средств используется модуль «WA: Финансист. УДС» (Управление денежными средствами);

4. Для управленческого учета эффективно использовать модуль «WA: Финансист. УпрУчет/МСФО»;

5. Если для оперативного учета и анализа оборотных средств необходимо использование функций резервирования товаров, сложного расчета себестоимости и других специфических торговых операций, то модуль «WA: Финансист. УпрУчет/МСФО» используется как дополнительный к специализированной программе для управленческого учета (например, в 1С 8 Управление торговлей). В этом случае система обеспечит автоматизацию функции закупки и продажи, а модуль «WA: Финансист. УпрУчет/МСФО» - функции финансовой службы по трансляции данных оперативного анализа.

Видеозаписи прошедших

вебинаров по теме

«Управленческий учет / МСФО»

В. Управленческая отчетность.

Для формирования и анализа отчетности могут использоваться следующие модули:

6. По движению денежных средств - «WA: Финансист. Управление денежными средствами»;

7. «WA: Финансист. Управленческий учет/МСФО» - для формирования управленческой (внутренней) отчетности и финансовой (внешней) отчетности, в том числе по стандартам МСФО.

Дата последнего обновления: 10.08.2017 15:57

Смотрите также "Бюджет движения денежных средств (БДДС)"