Содержание

-

Управление денежными

средствами

Управление денежными средствами. БДДС. Казначейство

от 30 000 руб. Подробнее -

Бюджетирование

Основной бюджетный процесс (БДР, ББЛ и пр.) и прогнозирование по сценариям и моделям

от 120 000 руб. Подробнее -

Управленческий

учет / МСФОЗагрузка и мэппинг учетных данных на управленческом плане счетов и/или на плане счетов МСФО. Параллельный учет внеоборотных активов

от 130 000 руб. Подробнее -

Контракт-

менеджментПолнофункциональное управление договорами, начиная от согласования и заканчивая контролем исполнения

от 45 000 руб. Подробнее

Ведение бюджетного учета

Чем отличается бюджетный учет от бюджетирования? Терминологически необходимо определить эти два понятия.

Бюджетный учет – этот термин используется в системе управления бюджетом как финансовым планом государства в целом, так и его отдельных субъектов. Процесс ведения бюджетного учета осуществляется специализированным органом, который отвечает за исполнение этого документа. Бюджетный учет касается бюджетных организаций.

Иногда термин «бюджетный учет» представляют как разновидность управленческого учета в коммерческих организациях, т.е. фактически как учет по бюджетам в рамках процесса бюджетирования.

Бюджетирование – это понятие используется применительно к деятельности коммерческих организаций. Это определенная технология управления бизнесом, которая включает финансовое планирование, учет и контроль расходов и доходов, движения денежных средств и т.д. Бюджетирование в коммерческой организации строится на основе делегирования финансовой ответственности на нижестоящий уровень – центрам финансовой ответственности (ЦФО) —и определенной системы мотивации.

Термин «бюджетирование» также может использоваться для определения процесса планирования, анализа, переработки и передачи информации о деятельности компании, используемой для оперативного управления и контроля, без привязки к системе мотивации.

Далее речь пойдет именно о ведение бюджетного учета (бюджетировании) в коммерческих организациях.

Единого стандарта применительно к системе бюджетирования не существует, каждая компания сама выбирает набор ключевых параметров для построения системы бюджетирования:

- стратегические планы и цели компании;

- состав операционных (функциональных) бюджетов;

- методологию сбора и консолидации информации;

- сценарии планирования;

- формы генеральных бюджетов;

- классификатор статей генеральных бюджетов (мастер-бюджетов).

Процесс бюджетирования можно построить тремя основными способами:

- Сверху вниз – руководство компании формирует основные директивы относительно стратегических планов и целей компании, затем формируются генеральные бюджеты, на основе которых составляются бюджеты подразделений и рассчитываются основные показатели деятельности.

- Снизу вверх – каждое подразделение самостоятельно планирует свою деятельность на период, показатели отдельных ЦФО аккумулируется в генеральных бюджетах.

- Снизу вверх / сверху вниз - высшее руководство дает общие директивы относительно целевых показателей деятельности компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Подход «снизу вверх / сверху вниз» является наиболее сбалансированным и позволяет осуществлять эффективное бюджетное управление.

Чаще всего в состав генеральных бюджетов включают:

- Бюджет движения денежных средств

- Бюджет прибылей и убытков (Бюджет доходов и расходов)

- Бюджет по балансовому листу

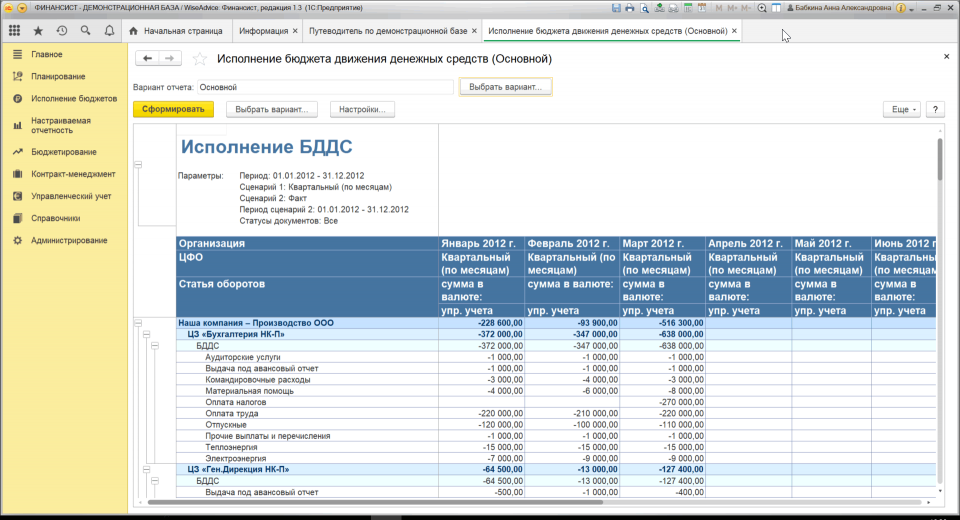

Бюджет движения денежных средств

Отражает движение денежных средств, раскрывает направления поступления и выбытия денег в рамках текущей, финансовой и инвестиционной деятельности компаний. Цель составления бюджета движения денежных средств – обеспечить платежеспособность компании, и избежать риска неплатежей и кассовых разрывов.

В разделе текущей деятельности можно использовать, например, следующие статьи движения денежных средств: выручка от реализации продукции, выручка от оказания услуг, оплата труда, оплата налогов, командировочные расходы и т.п.

Финансовая деятельность может быть представлена статьями, например: кредиты и займы, погашение кредитов и займов, получение процентов по займам, выплата процентов по кредитам и т.п.

Раздел движения денежных средств по инвестиционной деятельности может включать, например: дивиденды, проценты по долгосрочным финансовым вложениям, поступления от продажи основных средств и т.п.

Рисунок 1. Пример бюджета движения денежных средств в программе «WA: Финансист»

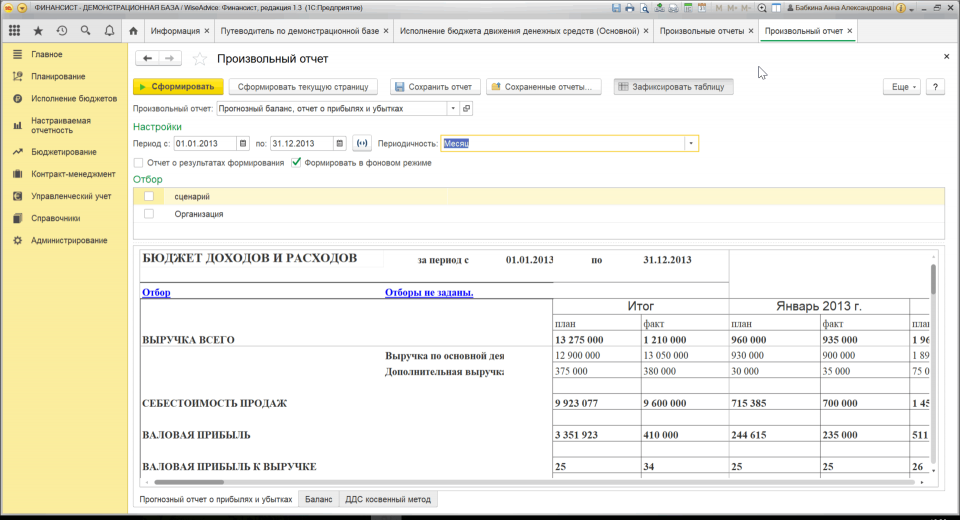

Бюджет прибылей и убытков (Бюджет доходов и расходов)

Бюджет прибылей и убытков обычно направлен на расчет прогнозных показателей объема продаж (выручки), себестоимости, переменных и постоянных затрат, маржинальной прибыли и прибыльности, рентабельности компании в планируемом периоде. Данный бюджет отражает формирование экономических результатов деятельности компании.

Бюджетный учет финансовых вложений позволяет компании отслеживать и получать дополнительную прибыль от финансовой деятельности.

Рисунок 2.Пример бюджета прибылей и убытков в системе «WA: Финансист»

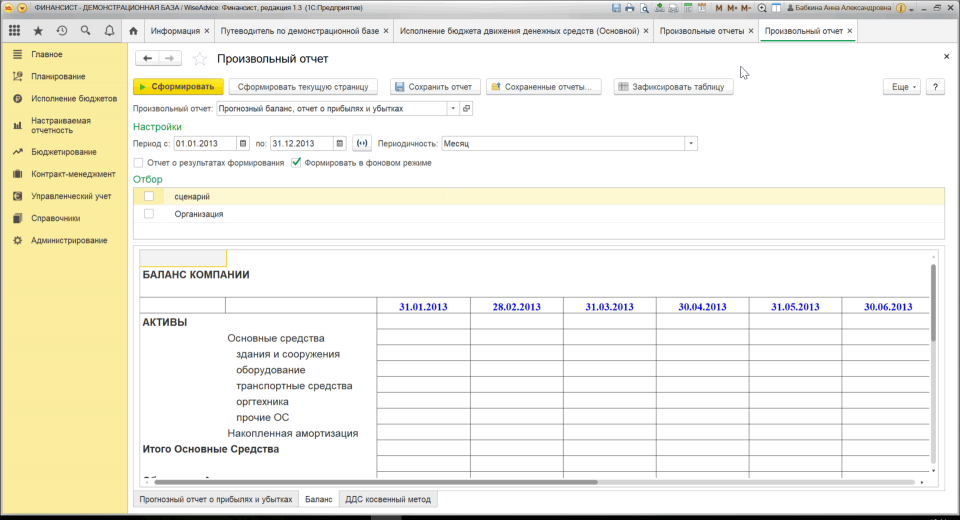

Бюджет по балансовому листу

Бюджет по балансовому листу (бюджет баланса) — отражает прогнозную величину активов и пассивов компании.

Рисунок 3 Пример бюджета по балансовому листу в системе «WA: Финансист»

Автоматизация ведения бюджетного учета в компании предполагает, прежде всего, разработку методологии и регламентацию бюджетного процесса. Внедрение бюджетирования на основе разработанной методологии и регламента позволяет получить информацию о финансово-экономическом состоянии компании в любой момент времени и способствует совершенствованию всего процесса управления компанией.

Рисунок 4. Дашборд руководителя в системе «WA: Финансист».

Наиболее рационально процесс бюджетирования в компании автоматизировать при помощи какого-либо специализированного программного продукта, например, ««WA: Финансист».

Подсистема бюджетирования WA: Финансист включает в себе возможности формирования и контроля прочих операционных и генеральных бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Таким образом, бюджетирование как финансовый инструмент контроля и управления, позволяет ориентироваться в финансовых возможностях компании, просчитывать альтернативные варианты, снижать риски непроизводительных расходов и потерь. Автоматизация бюджетного учета (бюджетирования) позволяет определить экономический потенциал и спрогнозировать финансовое состояние компании.

Комментарии временно не доступны

Другие статьи программного модуля "Бюджетирование"

Как сократить время на подготовку бюджета?

Сформировать бюджет – задача непростая и требующая определенного количества времени, поскольку она затрагивает не одну финансовую службу, а все центры финансовой ответственности компании. Чтобы...

Как избежать дефицита бюджета и что делать, если он намечается?

Несмотря на безупречную картинку согласованного бюджета по движению денежных средств, организации в своей повседневной деятельности все равно сталкиваются с дефицитом средств на оплату текущих...

Как сформировать бюджет (ДДС, БДР) в WA:Финансист

Документ «Бюджет» служит для ввода плановых данных. В документе фиксируется планируемое движение средств организации в разрезе ЦФО по статьям оборотов за период, продолжительность которого...

Планирование и бюджетирование на предприятии

Содержание Организация планирования и прогнозирования Пример бюджетной модели Бюджетирование организации Бюджет организации пример Постановка бюджетирования и финансового планирования...

Программа Бюджетирование решает основные задачи, описанные в этой статье

© 2003—2024,

ООО «Программные продукты»

ИНН 7721736907

ОГРН 1117746760438

Москва, Рязанский проспект,

д. 75, корп. 4, 1-я башня, 7-й этаж

Разработка сайта —

![]()

Другие компании

консалтинговой группы WiseAdvice